En un año muy complejo, la recesión y la inflación continuarán. Recién en 2021 se podría quebrar la racha recesiva y más adelante, la racha inflacionaria

Después de un fracaso reconocido por toda la sociedad de la gestión de Cambiemos en el plano económico, el presidente Alberto Fernández comenzó a delinear antes de asumir pautas generales para encarar, en lo referente a la economía, su administración. Las ideas básicas eran fortalecer el consumo, despejar el problema de la deuda, retomar el sendero de crecimiento siendo solidarios en los costos inevitables del ajuste.

La primera propuesta concreta de Alberto Fernández fue la ley enviada al Congreso que tuvo como objetivo central un reordenamiento fiscal, donde los sectores altos y medios soportan el ajuste de modo solidario. Este paquete fue aprobado por un Congreso de mayoría peronista. Lo más controversial fue la desaparición de la regla de movilidad para jubilados que había dejado Macri. Este tema crucial entra en un terreno de incógnita ya que no se sabe a ciencia cierta cuál será el aumento para los jubilados a futuro, lo veremos a lo largo del año. Es sabido que el gasto previsional es muy importante en nuestro país, con mayor protagonismo después de la ampliación de beneficiarios al régimen previsional que decidió Cristina Kirchner.

El impuesto más relevante que apareció en la ley es el regreso a niveles de retención elevados, por cierto no muy diferentes a buena parte del promedio histórico del país. Esta medida alertó a la Mesa de Enlace (ámbito gremial del sector) y se discutió si en el caso de la soja se pondría un diferencial por localización o por tamaño de firmas agropecuarias.

El impuesto a bienes personales ha sido criticado también ya que castiga más por la tasa propuesta a la masa de ahorro en dólares de los argentinos en el exterior. Este tema se ha replanteado con la posibilidad de bajar en parte la alícuota si se repatria capital al país.

La crítica más escuchada del paquete votado como ley es que no se metió con el gasto público que parece intocable. Emergen temas clásicos como las jubilaciones de privilegio y los costos de la política que serán discutidos en sesiones extraordinarias.

El Ministro de Economía, Martín Guzmán, plantea que la economía debe arribar a una mayor “tranquilidad”, léase menor volatilidad. El objetivo de una persona desconocida y joven, imbuida en sus papers, formada en Brown, progresista, cercano a Daniel Heymann, colega de Stiglitz, es pagar la deuda desde un sendero de crecimiento. La duda con él, a quien estamos recién conociendo, es si tendrá suficiente cintura política para encarar la gestión. Es una cuestión relevante dado que con Macri no tuvimos nunca un Ministro de economía que mirase la integralidad de los problemas. Es peligroso hacer depender de la economía de un ministro solo tecnócrata.

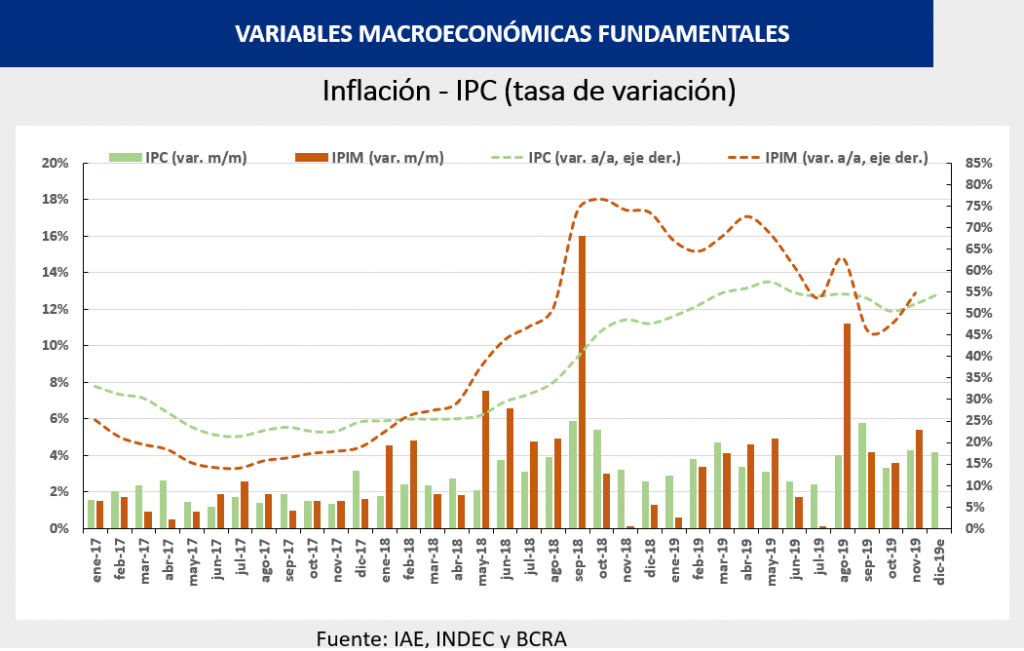

Se echa en falta hasta el momento de escribir estas líneas, mediados de enero, una estrategia de crecimiento y de estabilización. Fernández ve la inflación cerca de un dígito a fin de su mandato y Pesce, presidente del Banco Central, con mayor optimismo la ve así hacia finales de 2021. Seguramente la inflación cederá en 2020 por el congelamiento de tarifas y naftas, precios de alimentos topeados en supermercados y con un precio clave que es el dólar oficial que no parece vaya a subir mucho en 2020.

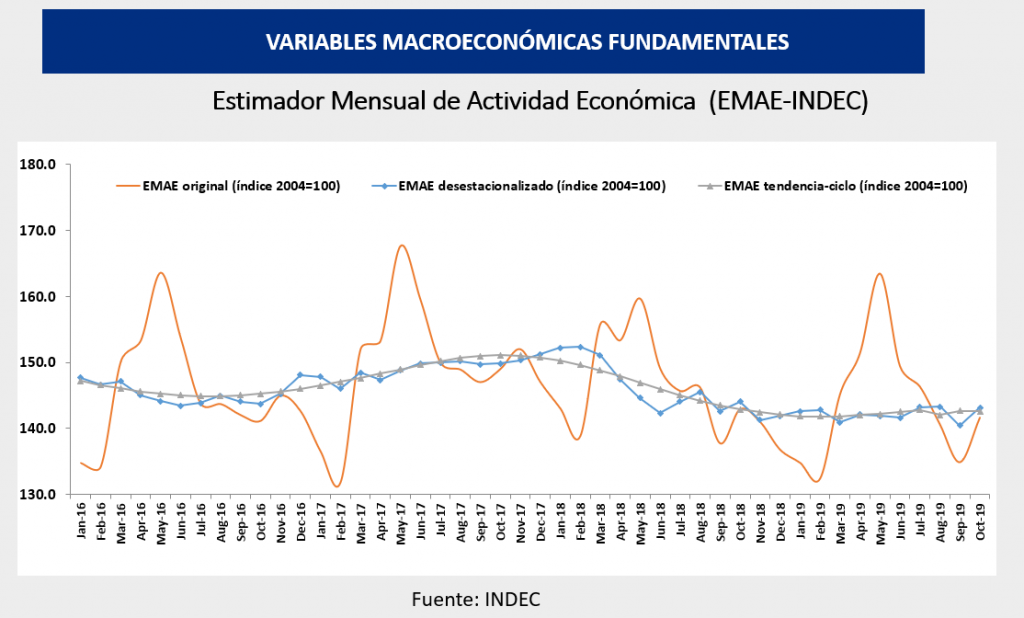

En lo referente a la actividad, ésta sigue en baja, los indicadores no revierten, podría haber una recuperación cíclica en el segundo semestre pero depende del impacto de las medidas proconsumo asociadas a incrementos forzosos en salarios privados y públicos, del cepo que limita la compra de dólares y empuja también el consumo, de incrementos en el verano a jubilados y del fortalecimiento a pymes vía moratoria.

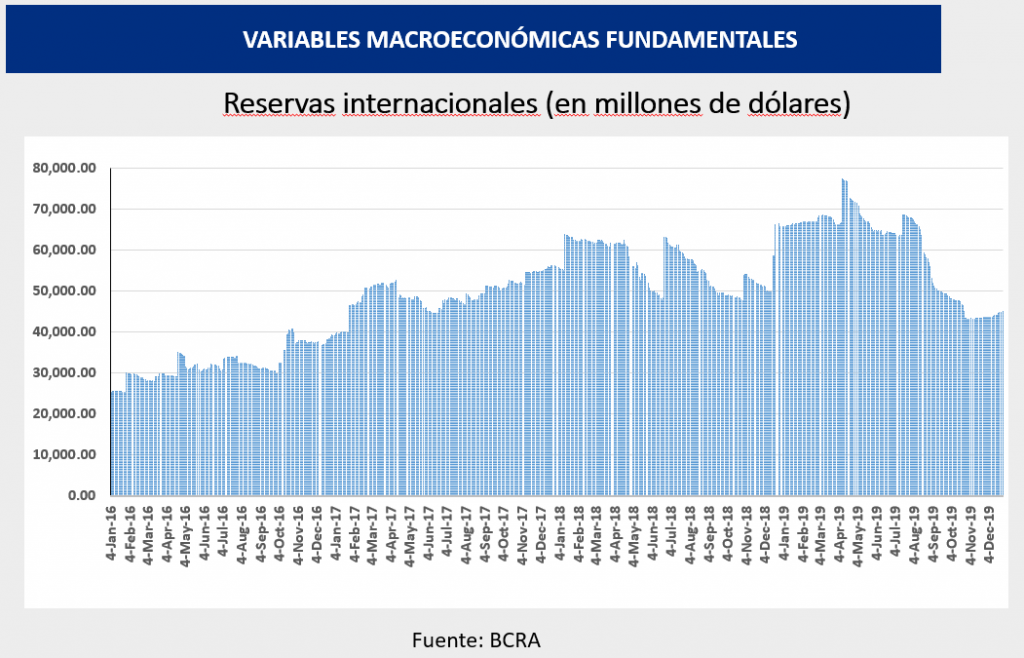

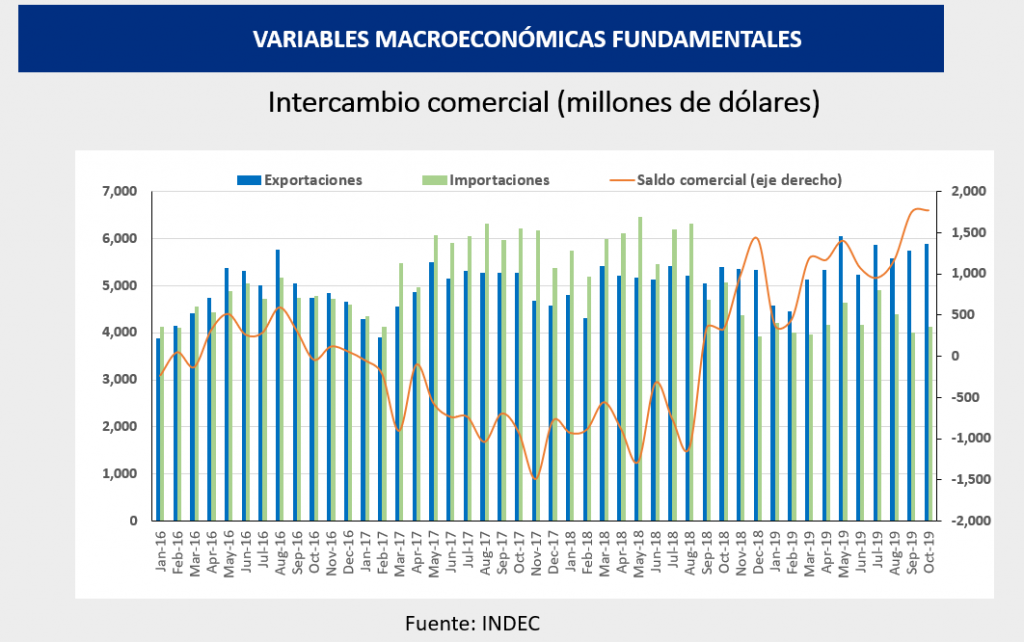

La duda es si la mayor expansión monetaria que dejó Macri (25% de la base monetaria) sumada a la marcha del dólar paralelo y la inercia de 55% en 2020 no podría impulsar a una inflación elevada aunque menor a la de 2019. Este es un punto crítico ya que la alta inflación juega en contra del crecimiento y de la inversión. Pesce planteó que el cepo es revisable recién si las exportaciones llegan a 90.000 millones de dólares, ahora están en 60.000.

En el plano social se espera que baje la pobreza por crecimiento y desinflación. El plan contra el hambre se ha iniciado con convicción. Hay otros planes alternativos de impacto mas rápidos para bajar la pobreza como propone Agustín Salvia, líder del Observatorio de Deuda social de la UCA, quien plantea la creación de mayor empleo formal con efecto arrastre. Suena un tanto voluntarista su propuesta.

En lo referente a los sectores dinámicos para 2020 es promisorio lo relacionado con energía siempre que no tengamos violación de la seguridad jurídica. Vaca Muerta requiere mucha inversión y de modo constante para empujar las exportaciones con reglas de juego claras. El litio como promesa sigue muy bien como el resto de la minería aunque esta última se ha amesetado en su nivel de actividad. Turismo interno se moverá más que el volumen histórico por el efecto dólar paralelo o turista que son muy elevados. La industria está transitando años muy malos y hay que ver como se reconvierte.

En lo referente al pacto social este es muy relevante en la opinión del gobierno para plantear consensos y para intentar cierta desindexación de la economía.

No parece razonable pesificar la economía. Nuestra realidad, dada la experiencia histórica, es bimonetaria. La desdolarización no se puede hacer por decreto de modo voluntarista, hacen falta muchos años de cuentas fiscales en orden con baja inflación para concretar el final de bimonetarismo tan perjudicial para la economía.

La necesidad de tener exportaciones dinámicas es clave ya que la economía adolece de dólares. El cepo cambiario puede ayudar pero es un instrumento distorsivo como se estudia en la literatura local de control de cambios que comienza hace casi un siglo con la crisis del 29.

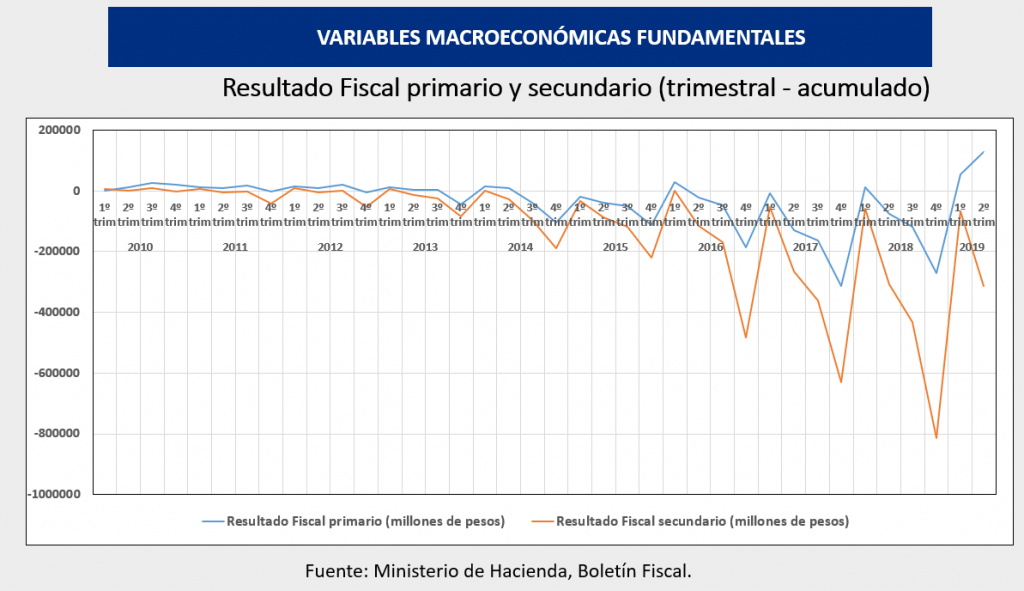

El déficit primario fiscal puede quedar en cero en 2020, fue cercano a 1% en 2019 por el compromiso asumido con el FMI al que no se pudo llegar.

El contexto internacional es favorable para crecer. Brasil, sin embargo, todavía está frio (crecería solo 2%) y hace disminuir el monto de exportaciones industriales de nuestro país. La tasa de la Fed es muy baja y conveniente si se abren los mercados a futuro con retorno al crédito.

El ala productivista impulsada por Kulfas, ministro de Producción, deberá plantear medidas de incentivo a la inversión avaladas por el Ministro de Economía.

El 2020 será un año recesivo por el arrastre del 2019 básicamente, La inflación estará en torno al 45%. Se espera que con el Fondo y con los acreedores privados se plantee una solución amistosa al tema de la deuda.

La coalición hasta ahora funciona pero pueden aparecer tensiones entre el ala K y la pata peronista, por el momento Cristina deja hacer en Economía. El presidente sigue de cerca la gestión económica como es su tradición. Terminó una década de muy mal desempeño en el país, esperemos que repunte la economía hacia 2021.

La situación de 2020 es diferente a 2003, un año que siguió a un gran ajuste hecho bajo Duhalde. En 2020 la herencia es complicada.

Siguió el proceso de atesoramiento de dólares durante el fin del macrismo y se frenó en noviembre por el cepo cambiario y va a continuar en esa tendencia ya que el control de cambios llegó para quedarse.

Está implícito el riesgo de emisión monetaria en el paquete de “poner dinero en el bolsillo” que pueda espiralizar la inflación. Hay poco margen para una “luna de miel” de consumo con ilusión monetaria.

Es muy probable que las tarifas estén contenidas todo 2020.

Para negociar la deuda se exige ajuste fiscal pero el camino de mayor presión tributaria puede ahogar el crecimiento y si no crecemos es complicado salir de la trampa de la deuda.

Está abierto el esquema que se usará para reestructurar la deuda pública. Sacando la porción intra sector público está en el orden de 50% del PIB. El tema es la liquidez, no tanto la solvencia.

El 20% de la deuda vence en 2020. Un programa de facilidades extendidas del Fondo permitiría extender los plazos de 4 a 10 años.

El gobierno no va a querer devaluar y esto es un desafío si la inflación erosiona el tipo de cambio real. Estimamos aumento de los precios para 2020 por arrastre e inercia y un tipo de cambio oficial que crezca cerca de 20%.

Lo genuino es crecer en base a mayor productividad y competitividad.

Hay que fortalecer al Mercosur y acceder a las demandas de Brasil por un arancel externo común más acotado. Esperemos que Brasil crezca más en 2020. Tiene déficit gemelos relevantes y puede seguir devaluando.

En definitiva, la evolución económica en 2020 depende de si prevalece una línea más pragmática proclive a una negociación amistosa con el Fondo Monetario y con los bonistas privados, o un enfoque más discrecional de enfrentamiento con estos actores y mayor grado de intervención en los mercados. Es un año muy complejo para pronosticar con muchos interrogantes. En nuestro análisis sigue la recesión y la inflación con un pronóstico donde recién en 2021 se podría quebrar la racha recesiva y más adelante, quebrar la racha inflacionaria.