INFORME COMPLETO

- Panorama interno: La economía argentina de 2025 en el contexto internacional

- Precios: La inflación cedería al 2,5% mensual durante los primeros cinco meses de 2025

Actividad económica: Necesidad de reactivación económica para impulsar las reformas

Sector externo: Estabilidad cambiaria que debe trascender el programa de blanqueo

- Sector monetario y financiero: El esquema de política monetaria se proyecta sin cambios sustanciales

PANORAMA INTERNO

*Por Eduardo Fracchia

La economía argentina de 2025 en el contexto internacional

La idea de estas líneas es repasar la coyuntura con una mirada al entono mundial. Comenzando por Estados Unidos la novedad es la agenda de Trump. Dirigirá un país que económicamente está sólido con la administración Biden. Habrá que aprovechar esta herencia. Hay crecimiento, bajo desempleo, buenos indicadores en el mercado de capitales, bonos y acciones. Comienza un ciclo de reducción de tasas por parte de la Fed. Podría ser más moderada la baja de tasas por tensiones inflacionarias actuales y que se pronostican para la gestión de Trump. La inflación podría subir por el aumento de los aranceles, en particular con China. La reducción prevista en impuestos a los ricos podría acrecentar el déficit fiscal e influir también en una mayor inflación.

Por otra parte se especula que, dado el proteccionismo de Trump, se afectará a las monedas, el yuan por ejemplo, para compensar los aranceles. El yuan se devaluará. Esto implica un dólar más fuerte que se apreciará. Este dólar fuerte puede influir en el descenso del precio de materias primas a nivel mundial. Trump siempre ha valorado que la FED tenga una política de tasas bajas de interés. Esto supone un conflicto potencial con el Presidente de la FED, con mandato hasta 2026, es más moderado.

En lo referente a su posición crítica con la llamada Agenda Verde se impulsará fuerte al sector de hidrocarburos tanto en shale como en convencionales. Mientras que la agencia de Eficiencia del Estado está por verse cómo va a funcionar. Ciertamente, va en la línea de hacer una economía más funcional en forma análoga a nuestro Ministerio de Transformación.

En el frente europeo es relevante que Alemania no termina de salir del estancamiento y crecerá cero el año que viene. Su modelo industrial exportador ha perdido potencia en una economía burocrática que ha sido afectada por la restricción energética de Rusia cuando comenzó la guerra.

China sigue a un ritmo más lento de crecimiento al 5%. Su posición geopolítica es clave. Apoya a Rusia en una alianza implícita de autocracias contra Estados Unidos. El conflicto con Taiwán podría ser grave si escala. Trump no quiere guerras como lo mostró en su primer mandato. Quiere arreglar rápido la situación de Ucrania y Rusia y seguramente actuaría igual con el caso Taiwán.

En la región está sonando fuerte la devaluación del 25% del real brasileño muy unida al desequilibrio fiscal de un país que crece al 3% sin inflación. Lula quiere un banco central con menores tasas de interés con la nueva gestión lo que puede complicar el panorama monetario que venía siendo ortodoxo.

En cuanto a Argentina, donde no se esperan shocks externos relevantes, la actividad caerá entorno al 3% en 2024 y rebotará casi 5% el año que viene. La recuperación de los sectores será heterogénea. Destacan los sectores clásicos vinculados a materias primas en mayor expansión que no cayeron durante 2024, Vaca Muerta, minería y pampa húmeda. En esta dinámica preocupa el sector real que sufre de cerca el atraso cambiario, con mucha experiencia histórica de los perjuicios que se pueden dar como ocurrió en la década de 1990. Estos sectores deberían recuperar competitividad y eficiencia. Es clave que se les nivele la cancha con políticas de reducción de impuestos y reformas estructurales pro eficiencia. Es un tema que generará mucho debate dados los reclamos del mundo industrial.

El programa fiscal, que es lo más valioso de la administración actual, seguirá firme y ayudará a que vaya bajando el riesgo país y la inflación. Esta puede estar en el orden de 30% para el 2025, el gobierno es más optimista.

El ancla cambiaria complementa el ajuste fiscal, el crawling peg puede pasar a 1 % mensual dentro de poco tiempo.

El año que viene es clave salir del cepo, seguramente esta medida será después de las elecciones. Lo ideal sería tener fondos frescos del FMI para fortalecer las reservas que siguen negativas. La Cuenta Corriente del Balance de Pagos se vuelve clave para monitorear. La balanza comercial a pesar de mayor exportación de hidrocarburos se proyecta en disminución. El turismo castigará mucho a la cuenta corriente. En definitiva hay que pensar en un régimen cambiario que sea proclive a que se acumulen reservas del lado de la cuenta corriente y no de la cuenta capital. El debate es si no deberíamos pasar a un régimen flotante. Las importaciones irán creciendo más el año que viene por la expansión del PIB, por el dólar bajo y por la apertura comercial.

Es clave que se vayan encarando las reformas estructurales como la previsional, la tributaria y la laboral, en aras de darle mayor solidez al modelo de crecimiento que tiene como tarea pendiente disminuir la pobreza. La competencia de monedas parece cada vez más cercana.

El año 2025 es de elecciones, pareciera que Milei las va a ganar y esto le dará mayor gobernabilidad para disminuir el esquema de DNU y vetos que no es el ideal del punto de vista institucional. Puede ser más reñida la elección en el conurbano. En definitiva, un año por delante para consolidar el modelo y atacar vulnerabilidades que lo perfeccionen.

Eduardo Fracchia.

PRECIOS

*Por Martín Calveira

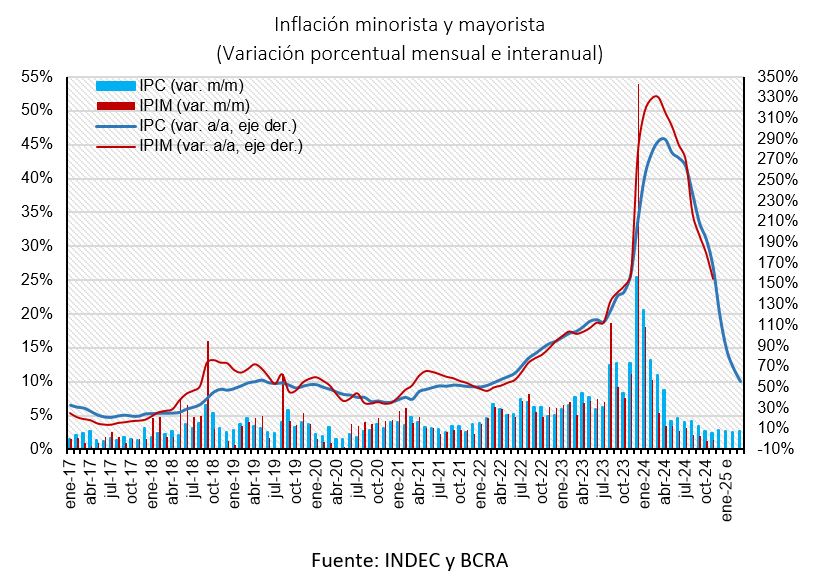

La inflación cedería al 2,5% mensual durante los primeros cinco meses de 2025

- La desaceleración inflacionaria se consolida pero se presentan desafíos en relación al límite inferior de 2%. Haber perforado el 4% mensual se constituye en un logro, pero que deberá intensificarse en el inicio del año próximo para poder avanzar hacia la estabilización.

- Las proyecciones de mercado relevadas por el REM del Banco Central persisten en un menor nivel de inflación mensual, reiterando ajustes hacia la baja. En efecto, la dinámica inflacionaria se registraría en 119% anual, es decir, una reducción proyectada de cinco puntos porcentual respecto al mes anterior.

Resumen

- El nivel de inflación mensual hasta el momento sigue determinado por el ancla fiscal y monetaria, junto con las expectativas de profundización. El complemento necesario para la consolidación de la estabilidad macroeconómica debe ser régimen cambiario sostenible respecto a la dinámica económica, pues es donde se determina uno de los principales precios de la economía, es decir, el tipo de cambio.

- En ese sentido, en la proyección respecto a la política antiinflacionaria y de normalización de la estructura de precios del próximo año se pueden identificar dos alternativas. Por un lado, el sostenimiento de la actual gestión, controlando taxativamente el nivel de tipo de cambio y administrando los ajustes de los precios relativos. Por otro lado, la implementación de un esquema cambiario con mayor espacio de modificación que evite una nueva senda de apreciación cambiaria y una agenda determinada de ajustes de precios públicos. La primera alternativa fijará la inflación con atraso cambiario y la segunda, tendrá posiblemente una fase de mayor inflación pero con un mejor panorama de ajustes y correcciones.

- En efecto, la actual postura de la política económica en evitar un mayor dinamismo cambiario se presenta como uno de los instrumentos determinantes de la política antiinflacionaria. Aun cuando en el mediano plazo implique potenciales distorsiones de precios. La segunda alternativa aludida precedentemente, tendría el potencial de elevar temporalmente la inflación, pero la capacidad de corrección y de mayor sinceramiento de la estructura de precios constituiría un avance efectivo de la política económica.

- Entretanto, la política económica debería intensificar la búsqueda de complementariedad en los instrumentos de gestión. En ese sentido, las experiencias exitosas de estabilización trascendieron la primera generación de medidas, pues incentivaron efectivamente la demanda agregada con inversión público/privada, muchos casos con experiencias de programas de privatización. Así, la digestión del ajuste debería limitarse para impulsar la demanda de dinero y su consecuente recuperación de poder adquisitivo

- Las expectativas de mercado se mantienen en una fase de desaceleración en lo que resta del año, aunque con limitaciones en relación a las correcciones de las distorsiones de precios pendientes de la economía. En ese sentido, el relevamiento (REM) del Banco Central deriva que la inflación para este año se registrará en 119% lo que representa una nueva disminución respecto del informe anterior. Mientras que en la proyección de inflación para el año 2025 la disminución sería sustancial hasta 29% y en 2026 se situaría en 18,4%.

- Las proyecciones de mercado registran un promedio menor en los primeros cinco meses de 2025, situándose en un promedio de 2,5%, mientras que en lo respecta a diciembre 2024 se estima en 2,9%. Esta dinámica está determinada por el nivel de ajustes del tipo de cambio y de la gestión de precios públicos. Nuevamente, el círculo vicioso de utilizar el ancla cambiaria para evitar una dinámica inflacionaria, presiona posteriormente a una corrección nominal lo cual es evitable si la demanda de dinero nacional se consolida y la llega de inversiones que impulsen una mayor oferta en el mercado interno.

ACTIVIDAD ECONÓMICA

*Por Martín Calveira

Necesidad de reactivación económica para impulsar las reformas

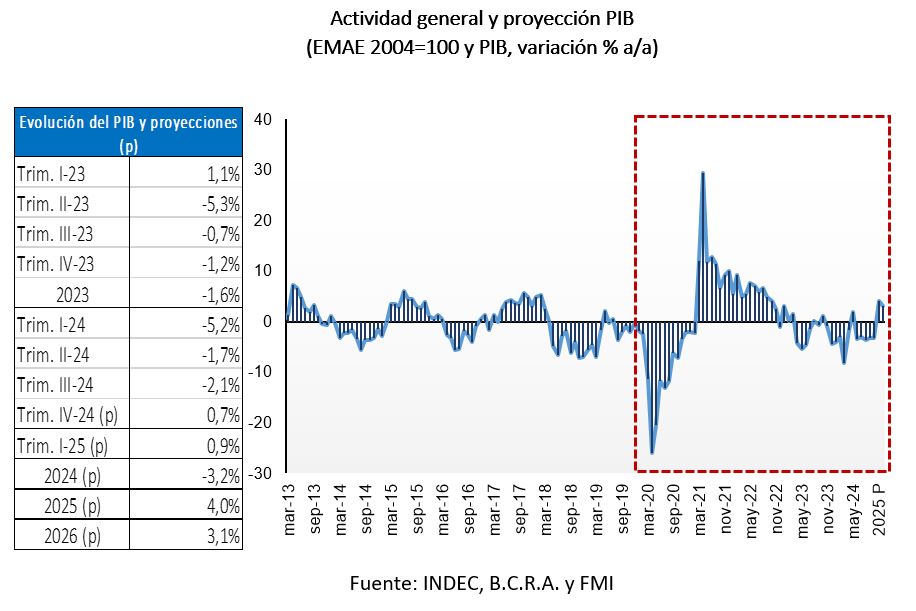

- La actividad económica presenta los primeros indicios de un ciclo de reactivación en el marco de la persistencia de la de la estabilidad inflacionaria y cambiaria. La recuperación de la actividad se presenta como una condición necesaria para la implementación de reformas luego de los efectos sociales del ajuste inicial.

- Las proyecciones para la actividad económica permanecen en una retracción del orden del 3,2% del PIB. Mientras que la reactivación se estima que persistiría en el último trimestre del año entorno al 1% y continuará en el primer trimestre de 2025 con una variación positiva del PIB de 0,9%.

Resumen

- La estabilidad económica continúa mostrando cierta persistencia con la desaceleración de la inflación y la estabilidad del tipo de cambio. Este contexto se presentaba con escepticismo ya que si la reactivación económica se inicia, la política económica contractiva debería comenzar a ser menos intensa para evitar el sesgo sobre la actividad. Es en este sentido emerge la dependencia del influjo de inversiones y su mayor peso relativo en la recuperación.

- El año próximo se espera la implementación de la segunda generación de reformas para lo cual se espera que se consolide la estabilización. En efecto, en la segunda fase de un programa de estabilización se típicamente se implementan medidas tendientes al cambio en el funcionamiento de los sectores económicos. En esta instancia no solo se plantea la importancia de modernizar y minimizar el sistema de regulación de la economía, sino también de que la inversión comience a reactivarse. Ambos factores son determinantes para la reactivación y el proceso de consolidación de una inflación más baja.

- Las expectativas de mercado que informa el Relevamiento de Expectativas (REM) del Banco Central convergen con la salida de la recesión durante el año próximo. En concreto, el primer trimestre de 2025 la reactivación sería del 0,9% del PIB, mientras que la recuperación anual se registra en 4% en el año. Asimismo, el crecimiento económico correspondiente al 2026 se estima en 3%.

- El ciclo recesivo de la economía comienza a revertirse de acuerdo a los datos trimestrales del producto. La variación desestacionalizada del PIB del tercer trimestre respecto al trimestre anterior registró una variación positiva de 3,9%, mientras que la tendencia ciclo muestra una variación positiva de 1,6%.

- Esa dinámica resultó del crecimiento de importaciones en 9,1%, el consumo privado registró un incremento de 4,6%, el consumo público evidenció una variación positiva de 0,7%, las exportaciones crecieron 3,2% mientras que la formación bruta de capital fijo (inversión) tuvo un aumento de 12%.

- El índice de producción industrial manufacturero (IPI) de cobertura nacional correspondiente a octubre registró durante octubre una retracción marginal de -0,8%. A su vez, en el desempeño interanual aún persiste la retracción, en este caso del 2% respecto de octubre de 2023. A su vez, desde las expectativas del sector para el período noviembre 2024-enero 2025 emerge un panorama relativamente más favorable respecto a las sucesivas proyecciones negativas desde inicio de año. En referencia a ese período, el 66,2% de los productores relevados espera que la demanda interna no disminuya. A su vez, el 38% informa que no variará su capacidad instalada y el 28% proyecta que necesitará una mayor dotación de personal.

SECTOR FISCAL

*Por Martín Calveira

La persistencia de del equilibrio fiscal impulsa mejores expectativas sobre la economía del año 2025

- La mejora del balance fiscal determina un cambio favorable de expectativas de mercado. Conforme a esta nueva ventana de oportunidades de reformas que se le presenta al poder Ejecutivo, el contrapeso es la necesidad de gestionar un impulso temporal a la reactivación de la actividad.

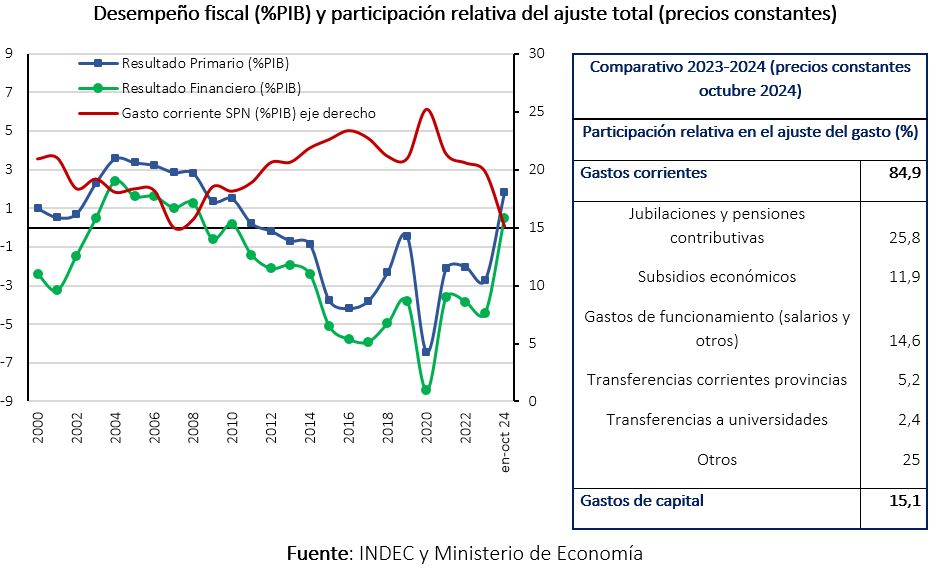

- Se proyecta la persistencia de una similar política fiscal para el próximo año, siendo el objetivo fundamental el superávit fiscal y el recorte de partidas de gasto. En este sentido, el superávit primario persistirá en todo el año el cual llegaría a representar alrededor del 2% del PIB.

Resumen

- Las expectativas en torno a la política fiscal del año próximo convergen en un consenso respecto a la continuidad del ajuste de gasto corriente y el superávit primario, aunque a nivel consolidado se presentan algunas dudas derivadas de los vencimientos de deuda.

- El potencial sostenimiento del equilibrio fiscal en el año próximo deberá ser el resultado del complemento de un mayor flujo de ingresos fiscales (tributarios) derivados de la reactivación económica. La gestión unidimensional desde las erogaciones (recorte y licuación) no es sostenible, más aun para una economía sostenidamente recesiva.

- Asimismo, la consolidación de la mejora en el balance fiscal nacional es un factor determinante del cambio de expectativas de mercado en relación al corto y mediano plazo de la economía argentina. Este cambio genera un mayor espacio de gestión para la avanzar con una reforma impositiva integral y el inicio de una transformación de la estructura productiva.

- Es destacable el logro de la persistencia del superávit fiscal primario y, en igual sentido, el resultado financiero, pues en el período enero-octubre se acumula un excedente operativo de $ 10,3 billones (1,8% del PIB), nivel inédito desde el año 2008. A su vez, el resultado financiero (neto de intereses pagados) acumula un superávit de $ 2,96 billones (0,5% del PIB). En términos de orden de magnitud de ajuste fiscal interanual, se destaca que en el mismo período del año 2023 se registraban déficits tanto en el plano primario como financiero en 2,1% y 3,8% del PIB, respectivamente.

- El sostenimiento del excedente fiscal es una de las anclas del programa económico al evitar no solo el financiamiento monetario del déficit, sino el aumenta de la deuda pública para financiar gasto corriente. En este sentido, la mejora estimada del resultado consolidado (primario y financiero) del sector público nacional respecto al mismo período de 2023 representó 4,3 puntos porcentuales del PIB. Así, el desafío de la gestión económica es que las reformas estructurales incentiven al sector privado para matizar los efectos contractivos de la redistribución de ingresos que se deriva por la menor participación del sector público. Esto es lo que se puede comenzar a gestionar desde un programa integral de inversiones y privatizaciones.

- En relación al ajuste del sector público, el gasto corriente del período enero-octubre 2024 representó 15,2% del PIB, mientras que en el mismo período del año pasado representó el 19,5%, lo que se tradujo en una disminución nominal de $46,6 billones. Asimos, en moneda constante la dinámica del gasto corriente registró una reducción en el período mencionado de 46%, representando una participación relativa del 84,9% en el ajuste fiscal del Sector Público Nacional (detalle en cuadro).

SECTOR EXTERNO

*Por Martín Calveira

Estabilidad cambiaria que debe trascender el programa de blanqueo

- Persiste el interrogante sobre la estabilidad del tipo de cambio más allá de la estabilidad lograda con el ingreso de divisas por el programa de blanqueo. En simultáneo el desafío de evitar una mayor dinámica de apreciación cambiaria real ante el inicio de la reactivación económica y el deterioro potencial de las cuentas externas.

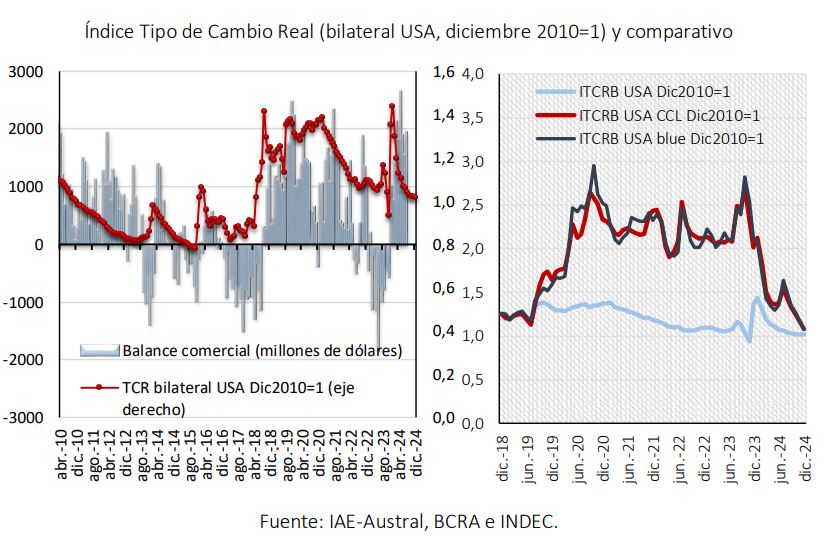

- El tipo de cambio real (base 2010=1) de diciembre registra una apreciación del 7% respecto al promedio del año 2023. De persistir la misma dinámica del tipo nominal, no solo la desaceleración inflacionaria deberá sostenerse, sino que la demanda de dinero nacional deberá recuperarse para evitar una nueva distorsión de precios relativos.

Resumen

- La coyuntura actual y la que se advierte en el inicio del año próximo es ciertamente un panorama favorable para el gobierno en su avanzada desregulatoria y de normalización económica. Las mejores condiciones macro financieras para la economía, con riesgo país entorno a los 700 puntos básicos, títulos de deuda tanto privada como del sector público en recuperación y sostenimiento de la desaceleración inflacionaria, conforman un mejor panorama para la liberalización de las restricciones cambiarias durante el año próximo. No obstante, aún con esas condiciones, el nivel de reservas internacionales aún representa un reaseguro para la gestión económica.

- En el cierre de la primera etapa del programa de blanqueo la recuperación de los depósitos en dólares se registra en U$S 18.400 millones respecto al inicio del año. En este sentido, solo en el mes de octubre el ingreso al sistema por parte del sector privado se constituye en un aumento temporal de depósitos del sector en U$S 3.170 respecto de septiembre y de U$S 18.770 desde el inicio del año. En efecto, el stock de depósitos totales se estima en U$S 36.710 millones.

- En principio, la recuperación de los depósitos en dólares, de sostenerse, mejoran el nivel de reservas internacionales y disminuyen las presiones sobre el mercado de cambios debido a sus efectos positivo sobre la oferta. En una segunda instancia, el desafío para la política monetaria es evitar un desacople entre la emisión de pesos ante el posible aumento del crédito que habilitan esos depósitos y el ritmo de esterilización de pesos.

- El mercado cambiario continúa exponiendo una dinámica estable, favoreciendo el nivel menor de expectativas inflacionarias, la descompresión de la brecha entre la cotización informal y la oficial, y ampliando el espacio de gestión para una mayor desregulación del mercado de cambios. Así, en noviembre la brecha cambiaria respecto al tipo informal se sitúa en torno al 7% y en lo transcurrido de diciembre disminuyó a un nivel histórico bajo de 3%. Asimismo, la brecha respecto a la cotización financiera (MEP) se registra en 1% durante diciembre.

- La variación acumulada del tipo de cambio real (TCR) durante el año se registra en 25% (diciembre 2010=1), mientras que en la serie histórica serie histórica enero 1959-diciembre 2024, se sitúa 28% por debajo del promedio. Esta dinámica resulta del nivel de inflación, a pesar de la marcada desaceleración, distorsionando la variable real dado el esquema de crawling peg del tipo nominal. Desde aquí el escepticismo de mercado en relación al esquema cambiario del año próximo de mantenerse el ritmo inflacionario de estos meses.

- Las mejores condiciones para el mercado de cabios, esto es mayor certidumbre respecto al manejo de la política fiscal y monetaria, la desaceleración inflacionaria, el inicio de las desregulaciones en el funcionamiento de la economía y la entrada de divisas, resultan en la tendencia a la corrección de las brechas entre las distintas cotizaciones de mercado (ver gráfico). Esto se debe tomar como un logro sustancial pero que no se traduce en haber corregido el atraso del tipo de cambio, lo cual constituye uno de los desafíos para el gobierno durante el 2025.

- Paralelamente, las proyecciones promedio de mercado informadas en el REM del BCRA sostienen un saldo comercial positivo para este año que se situaría en los U$S 17.776 millones, lo cual representaría una mayor oferta relativa de dólares en el mercado de cambios en U$S 24.700 millones respecto al año anterior. Esto resultaría de un nivel de exportaciones en torno a U$S 78.752 millones, mientras que las importaciones ascenderían a U$S 60.977 millones. Asimismo, en el año 2026 se estima un superávit comercial de U$S 14.750 millones debido a exportaciones totales de U$S 83.310 millones e importaciones del orden de los U$S 68.560 millones.

SECTOR MONETARIO Y FINANCIERO

*Por Martín Calveira

El esquema de política monetaria se proyecta sin cambios sustanciales

- El actual régimen cambiario se proyecta sin cambios al menos durante el primer trimestre del año próximo. No obstante, si persiste la desaceleración inflacionaria junto con la acumulación de reservas internacionales la decisión de política monetaria podría anticiparse.

- La recuperación nominal de las reservas internacionales desde el inicio de año es una de las condiciones necesarias para desregulación del mercado cambiario. Se deben complementar la sostenibilidad de la desaceleración inflacionaria y el inicio de la reactivación económica, aspectos que aún no se presentan como consolidados.

Resumen

- Aunque se proyecta la persistencia en la recuperación de la demanda de dinero derivada de la reactivación que comienza a emerger, cierto nivel de inconsistencias dinámicas se deberán corregir. La política de restricción cuantitativa se complementa con el ancla fiscal y la caída del efecto licuación dada la desaceleración inflacionaria, tendiendo a la fijación de los agregados nominales de la economía. Esto se matiza con la magnitud del ajuste mensual del tipo de cambio entorno de 2% que sigue representando una fuente de inconsistencias, uno de ellas es la distorsión que implica sobre la estructura general de precios.

- El Banco Central dispuso de una nueva reducción de la tasa de política monetaria (referencia) en tres puntos porcentuales. Así, la tasa nominal anual se modifica desde el 35% al 32%. Mientras que el nivel de tasa para los pases activos (instrumentos de regulación monetaria) se modifica de 40% a 36% nominal anual. Decisión que se derivada esencialmente de que la inflación permanecería estable en torno a 2,5%-3% mensual, lo cual posibilita el intento de minimizar el sesgo contractivo de la política monetaria.

- El influjo de divisas correspondiente a la primera etapa del programa de blanqueo se registró en torno a los U$S 23.320 (entre efectivo y otros bienes). Asimismo, esto resultó en un nivel record, pos convertibilidad, de depósitos del sector privado que se registraron en U$S 34.197 millones. Esto representa aspectos favorables para el sistema, pues elevan las reservas brutas del Banco Central vía encajes bancarios y posibilita a los bancos la canalización de los depósitos en créditos. Lógicamente, esta dinámica es dependiente de que la magnitud de depósitos que permanezcan en el sistema.

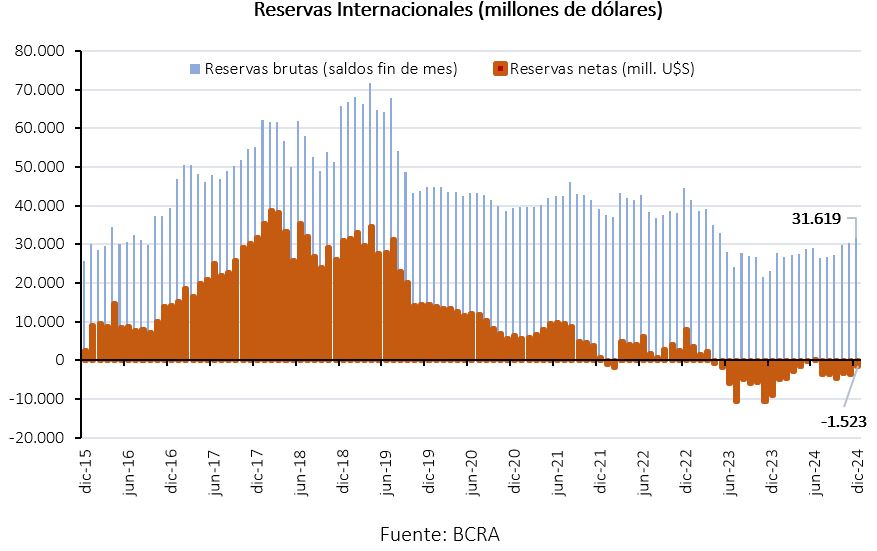

- Las Reservas Internacionales brutas muestran una recuperación por quinto mes consecutivo, registrándose en U$S 31.619 millones en lo transcurrido de diciembre. Asimismo, la recomposición nominal de activos externos del Banco Central se registra en U$S 8.545 millones desde el inicio del año (37%) mientras que en la comparación intermensual respecto de noviembre se registra un aumento de 4,6%.

- En la estimación del nivel neto de reservas de diciembre evidencia una recuperación al registrar un menor saldo negativo respecto de los últimos cinco meses. Concretamente, se registra en -U$S 1.523 millones, mientras que el saldo promedio mensual del año se situó en -U$S 2.875 millones. Resultado neto de asignaciones por derechos especiales de giro del FMI, obligaciones monetarias con otras entidades (swaps) y los depósitos por encajes en moneda extranjeras de entidades financieras.

Fuente/Copyright: IAE Business School