INFORME COMPLETO

- Panorama interno I: La coyuntura económica a través del IEM: novedades, visión actual y ¿año del rebote?

- Panorama interno-externo: China mueve fichas en el Sur Global: Turno de Argentina

- Panorama interno II: La reducción del impuesto PAÍS y la baja de los precios

- Panorama interno III: Las Pymes ante un escenario incierto y heterogéneo

- Panorama coyuntural: Sondeo a alumni y alumnos IAE

Novedades editoriales: Lanzamiento Ebook del proyecto Productividad Inclusiva

- Precios: La inflación converge a su límite inferior

Actividad económica: Esperando un cambio de tendencia de la política económica en virtud de reactivar la economía

Sector fiscal: Sustentar el sector fiscal demanda la reactivación de la actividad

Sector externo: Apreciación cambiaria y baja probabilidad de modificaciones del régimen cambiario

- Sector monetario y financiero: Promediando el segundo semestre el esquema de política monetaria no genera certezas

PANORAMA INTERNO I

*Por Eduardo Fracchia

La coyuntura macroeconómica a través del IEM: novedades, visión actual y ¿año del rebote?

Hace 25 años el profesor Juan Llach diseñó el IEM que elaboramos y publicamos con regularidad desde entonces con el mismo formato, editoriales internacionales y locales, secciones fijas donde se analiza la coyuntura y anexo estadístico histórico con proyecciones propias y de mercado. Han sido años malos para la macro. Quisimos acompañar desde el área de Economía, integrada ahora a Finanzas, en un departamento común a los Alumni, a los alumnos y a la comunidad en general en el entendimiento del contexto, responsable muchas veces del desempeño de las firmas. Iremos en números sucesivos encarando temas de management en relación a la macro para que se baje más a tierra y ayude al posicionamiento en tiempos de tanta incertidumbre. Presentamos en este número del IEM un sondeo de opinión de como los alumnos y Alumni ven el contexto político y empresarial. Finalmente, incluimos una referencia a un libro que también impulsó Juan Llach sobre el proyecto Productividad inclusiva, trabajo realizado por un equipo de investigadores del IAE y la Facultad de Ciencias empresariales de la Austral bajo la dirección de Llach. Transcurridos cinco años de trabajo en la premisa fundamental: aumento de la productividad con inclusión social. Actualmente, con el objetivo de tener un centro de investigación en la Universidad que aborde ese tema de modo sistemático.

Empezamos estas líneas con el entorno internacional. Estados Unidos a dos meses de la elección. Por primera vez podrá llegar a la presidencia una mujer en casi 250 años de comicios. Hay un virtual empate entre Kamala Harris y Donald Trump. La baja de tasas tan anunciada es un hecho clave, fomenta el ingreso de capitales pero no se dará en el caso argentino debido al elevado riesgo país. La economía va bien y Estados Unidos no entrará en recesión a pesar de un mercado de trabajo más apagado.

Por el lado de Europa, bajo crecimiento con temores a la escalada del conflicto donde Ucrania está entrando en territorio ruso, lo que no ocurría desde Hitler. China con diversos problemas, entre ellos crisis inmobiliaria. El Dr. Razzotti elabora sobre China en su editorial que forma parte del presente informe.

El mundo más trabado con cadenas de valor ineficientes, Suez complica el tráfico marítimo. Es una oportunidad para que Latinoamérica transporte mercancías y obtenga cuota de comercio. No obstante, la región, más orientada a la centro izquierda, viene creciendo poco. Un gobierno militar corrupto en Venezuela continúa con el esquema cubano de perpetuidad.

Si vamos al frente interno, la recuperación de la actividad no se ve en un horizonte de al menos cuatro meses. La economía argentina aparentemente tocó fondo en mayo pero no aparece la U y menos la V. La recesión como discute el Profesor del IAE Roberto Vassolo puede ser una oportunidad, lo importante es tener la estrategia adecuada en este caso con énfasis en la reducción de costos.

El consumo sigue frio, retail cae 12% del acumulado a fines de agosto respecto al año pasado. Como hecho anecdótico, el consumo de carne actualmente se estima en 40 kilos de carne cuando la media histórica es 73 kilos por año. La inversión privada en doce puntos del PIB, muy baja por la falta de confianza y con un sector de construcción muy apagado. La exportación no empuja a corto plazo, es una gran promesa del sector conformado por soja, crudo, gas licuado, cobre y litio. Se estiman fuertes superávits hacia el año 2030 en el comercio exterior, lo cual es clave para un país que estructuralmente siempre está corto de divisas.

En cuanto a sectores, el agro sufre una soja a precios bajos, afectada por el 33% de retenciones que Milei no quiere reducir como hicieron Menem y Macri. Es clave dominar la plaga de chatarrita para el maíz que complicó en 2024. La industria es lo más afectado en ventas. Algunas multinacionales, como la cadena mayorista Makro, se retiran. Este último estaba desde 1988 en el país. Las pymes pidiendo bajen los impuestos como su principal reclamo. Una de cada cinco, según la CAME, con problemas para pagar sueldos. La mayoría de los sectores en el universo pyme en recesión. Esperando la reglamentación de la ley Bases para tener un marco laboral más competitivo con nubarrones en provincia de Buenos Aires, si se impone la idea de Kicillof que supone mucho mayor costo laboral.

La inflación es un baluarte del modelo. La estimación del componente núcleo se resiste a bajar debido a la falta de recomposición de precios relativos. El gobierno y economistas, como el profesor del IAE Fernando Marengo, ven una tasa de inflación que converge al 2% mensual, es el nivel de devaluación del régimen crawling peg. Del otro lado, Marina Dal Poggetto, también profesora del IAE, anticipa un 5% mensual hacia fin de año.

En el frente fiscal la motosierra avanza. La recaudación real está para abajo desde hace meses por la recesión. Bajaría la tasa del impuesto país, tema comentado por el profesor García Ghezzi en un editorial de este IEM. Se perdería un impuesto jugoso. En lo referente a impuestos muy justa la medida de reducir bienes personales que era confiscatorio. Del lado del gasto, Milei vetará la recomposición de jubilaciones que vienen cayendo al 26% real este año respecto al año pasado. Se espera un bono de compensación para jubilados pero es insuficiente. Los 7 millones de jubilados no tienen representación en la calle como en tiempos de Norma Plá, archienemiga de Cavallo. Es una mayoría silenciosa que explica la mayor porción del ajuste fiscal.

El ministro Sturzenegger avanza con su programa de desmalezar a la economía de leyes y buroductos que, de acuerdo a su visión, armó el peronismo en los años 40. Hay medidas aisladas que se van empujando.

Los dólares no llegan al Central. Se buscan fondos en Arabia, se espera apoyo del FMI pero pareciera que si sigue el cepo no hay desembolsos por parte del Fondo. No está claro que si gana Trump que sea proclive a prestar, tal como ocurrió con el préstamo que recibió Macri. A su vez, el blanqueo algo puede dejar de flujos de dólares, son estimaciones disímiles de cuanto puede dar esta medida.

La deuda de pública a pagar en 2025 mete presión, 12.000 millones de dólares. Quizás haya que reestructurar. Es un tema de permanente monitoreo.

Caputo no quiere devaluar. El analista Arriazu dice que sería un caos hacerlo. La serie que llevamos en el área de Economía que arranca en 1959 de tipo real de cambio deja claro el retraso cambiario existente. Caputo ve una Argentina más cara como en los tiempos en que mi sobrino fue a Cancún y no a Bariloche de viaje de quinto año. Esto empuja a mayor eficiencia como ocurrió en la convertibilidad.

En el frente político, Milei y el gobierno con 12 puntos menos de aceptación popular. Mucha tensión por la posición de Macri que el escenario más adverso dividiría el espacio liberal y podrá complicar medio término. La oposición peronista muy guardada. Hay paz social, no hay piquetes. La pobreza alarmante con 52%, para que una familia (dos adultos y dos niños) no sea pobre debe tener ingresos mensuales de 900.000 pesos. Muchas provincias con desempleo creciente. El salario real muy bajo y los planes de apoyo social en baja salvo la AUH. El Congreso puede trabar legislación oficialista y el gobierno debe buscar gobernabilidad. Se agregan las tensiones por el juez Lijo en la corte, el favorito del Presidente para reformar la justicia.

El sondeo que presenta el IEM a alumnos y Alumni del IAE complementa este artículo. Las empresas contestan que están sobre todo en modo supervivencia. Hay esperanza en que el mayor protagonismo del sector privado recupere la tasa tendencial de crecimiento que abandonó el país desde la democracia.

Eduardo Fracchia.

PANORAMA INTERNO-EXTERNO

*Por Alejandro Razzotti

China mueve fichas en el Sur Global: Turno de Argentina

Enfrentando una desaceleración interna y feroz competencia doméstica, las empresas chinas han dirigido su interés hacia los mercados extranjeros, especialmente en el Sur Global (África, América Latina y Asia). Estos países en desarrollo, a diferencia de las naciones occidentales, no les imponen barreras comerciales significativas, facilitando su expansión.

Uno de sus pilares fundamentales es la Iniciativa de la Franja y la Ruta que, a partir de su lanzamiento en 2013, ha superado el US$1 billón en recursos para tendidos eléctricos, ferrocarriles, puertos y otras áreas clave en más de 150 jurisdicciones, según una investigación del Green Finance & Development Center de la Universidad de Fudan de China.

Desde 2016, las firmas chinas cotizadas en bolsa han casi cuadruplicado sus ventas en el Sur Global, mientras que las occidentales sólo han aumentado las suyas en un tercio, en base a estimaciones de Morgan Stanley publicadas por The Economist.

Este progreso también ha sido impulsado por la innovación de grupos como Alibaba, Tencent, Huawei, Xiaomi, DJI y PinDuoDuo que han encabezado la incursión tecnológica. En el sector manufacturero, las corporaciones chinas han trasladado su producción a otros países como Vietnam, Sudáfrica o México para eludir los aranceles en Occidente. Esta táctica ha mantenido y, en muchos casos, incrementado inadvertidamente la dependencia con el gigante asiático, como sostiene el profesor Balwind de la escuela IMD de Suiza.

La automotriz BYD, que rivaliza con Tesla en autos eléctricos, ilustra esta tendencia con nuevas fábricas en Uzbekistán, Tailandia y plantas en construcción o adaptación en Brasil, Hungría y, en breve, Turquía. Esto subraya la complejidad de desacoplar las cadenas globales de valor, una tesis en ejecución por parte de EE.UU. y Europa.

En Argentina, las compañías chinas juegan un papel relevante en la minería de litio, la agricultura, la energía solar, la infraestructura y los emprendimientos hidroeléctricos. Los proyectos de +80 empresas acumulan US$ 32.010 millones de 2010 al 2024, de acuerdo a una reciente presentación de la consultora ABECEB.

Sin embargo, la relación bilateral ha sido volátil, debido a la endeblez económica y los zizagueos políticos argentinos. A pesar de estos retos, China sigue siendo un socio central, proporcionando financiamiento en momentos críticos como en la renovación del swap de monedas y adquiriendo grandes volúmenes de productos agrícolas, lo que ha sido vital, aunque ha perpetuado una asimetría que se extiende en el tiempo.

Con este panorama, Argentina debe adoptar un programa proactivo para maximizar los beneficios de estos intercambios –al estilo de Brasil que ha exportado 8 veces más en el primer semestre del año, según cifras oficiales—a la vez que diversifica los vínculos con otros actores para minimizar los riesgos de un futuro “shock”.

Es básico promover las capacidades locales y la transferencia de tecnología para que se conviertan en una alternativa real de desarrollo, reduciendo así la percepción de amenaza. La especialización en la producción alimentaria y generación de energía, entre otros, agregará competitividad. Del mismo modo, debe hacer foco en los servicios basados en el conocimiento, fortaleciendo su entramado digital y potenciando las habilidades de la fuerza laboral.

Otras tareas cruciales son atraer inversión extranjera directa, integrarse en las redes de suministros, mejorar la logística y aprovechar los convenios regionales. Además, es esencial equilibrar la protección industrial con la apertura comercial. Por último, implementar políticas de sostenibilidad posicionará a Argentina como un líder en producción responsable, alineado con las preferencias mundiales.

El auge chino en el Sur Global está redefiniendo el tablero internacional. Al igual que en el juego de mesa TEG, Argentina debe poner en práctica una estrategia en varios movimientos para que sea efectiva. Esta combinación de acciones permitirá al país prosperar en el desafiante entorno actual.

Alejandro Razzotti.

PANORAMA INTERNO II

*Por Luis García Ghezzi

La reducción del impuesto PAÍS y la baja de los precios

Desde hace varios meses (como consecuencia de la aprobación de la Ley Bases), diversos voceros del gobierno vienen anunciando que el próximo mes se bajaría la tasa del impuesto PAIS del actual 17,5% al 7,5%, que era la vigente al asumir el Presidente Milei.

Si bien no se han dado detalles de cómo se hará dicha reducción del impuesto PAIS, se estima que la misma se daría en el marco de la política cambiaria actual, es decir, sin que implique un reacomodamiento del tipo de cambio oficial. Si esto fuera efectivamente así, a partir de la reducción del impuesto PAIS bajaría el “dólar importación” de $ 1.135,05 a $ 1.038,45 (tomando como referencia la cotización del viernes 23 de agosto pasado). Es decir, los costos se reducirían en un 9%, para la mayoría de los productos importados.

Las consecuencias esperables de esta decisión serían las siguientes:

- Ante todo, habría una caída importante en la recaudación del impuesto PAIS.

- Teóricamente, debería haber una baja de precios de los productos importados, y también, aunque quizás en menor medida, de los productos nacionales que tienen un componente importante de insumos importados.

- Se generaría un incentivo para el aumento de las cantidades importadas, ya que la baja del tipo de cambio haría que los productos importados ganen en “competitividad” respecto a los nacionales.

- Como consecuencia de lo anterior, habría una mayor presión sobre las reservas del BCRA, al aumentar las ventas de dólares oficiales para el pago de importaciones.

Como se ve, la mayor ventaja de este cambio, muy apreciada por el equipo económico, sería una reducción de precios, que debería impactar en el IPIM y el IPC del mes de septiembre, si la reducción del impuesto se aplica a principios del mes, con algún rezago también en octubre. Cabe destacar que no se trataría de una reducción “de la inflación”, es decir del ritmo de aumento sostenido y generalizado de los precios, sino de una reducción por única vez de ciertos precios específicos.

En cambio, las desventajas de esta acción (caída en la recaudación, reducción de la “competitividad” de los productos nacionales y presión sobre las reservas) se mantendrían en el tiempo.

En este artículo queremos proponer una manera diferente de aplicar la reducción del impuesto PAIS, que consideramos generaría consecuencias más positivas para la economía.

La propuesta es que, al mismo tiempo que la reducción del impuesto PAIS, se aplique un ajuste del tipo de cambio oficial del 9,3%. Es decir, el dólar BNA pasaría de $ 966 a $ 1055,86, de tal manera que, agregando el impuesto PAIS del 7,5%, el “dólar importación” se mantendría en los actuales $ 1135,05.

De esta manera, las consecuencias esperables variarían sustancialmente, excepto en lo relativo a la caída en la recaudación del impuesto PAIS:

- No se daría la reducción en los precios específicos de los bienes importados ni en los nacionales con componentes importados. Es decir, la medida no tendría un impacto en los índices de inflación.

- No habría un incentivo para que aumenten las cantidades importadas, evitándose así una mayor presión sobre las reservas del BCRA y también la reducción de “competitividad” de los productos nacionales vs los importados.

- Se daría una mejora importante de los precios de los bienes y servicios exportados, generando así un incentivo al aumento de las cantidades exportadas y, como consecuencia, una mayor entrada de dólares que debería mejorar las reservas del BCRA.

- Como consecuencia de lo anterior, habría un aumento significativo de la recaudación por DEX, que compensaría parcialmente la menor recaudación del impuesto PAIS.

- Sería esperable, en este contexto, una reducción de la brecha cambiaria, ya que estas medidas no deberían generar ningún impacto en los dólares financieros.

Como se ve, con la única excepción de que no se daría la baja de precios específicos puntual de septiembre-octubre, el impacto de estas medidas parece ser mucho más conveniente para la economía argentina que la variante que pareciera que va a implementarse.

Por lo tanto, consideramos que esta propuesta es superadora y merecería al menos ser analizada por el equipo económico.

Adicionalmente, pensamos que este ajuste del tipo de cambio del 9% atenuaría o solucionaría el supuesto “atraso cambiario” que muchos agentes del mercado sostienen. Por lo tanto, podría ser una buena oportunidad para endurecer aún más el ancla cambiaria, reduciendo el ritmo del crawling peg del 2% mensual al 1%. Y esta medida sí tendría un impacto importante y sostenido en el proceso de reducir la inflación, a diferencia de la baja de precios por única vez por reducción del impuesto PAIS sin devaluación. Quizás este es el beneficio más importante de todos los mencionados, por lo que esperamos que esta propuesta pueda ser considerada y aplicada por el gobierno.

Luis García Ghezzi.

PANORAMA INTERNO III

*Por Eduardo Fracchia

Las Pymes ante un escenario incierto y heterogéneo

La tasa de desempleo en Argentina es cercana al 9% y algo mayor en el conurbano (10%). El desempleo es creciente y es importante encarar su reducción de manera estructural. Para enfrentar este desafío, no solo es determinante la reactivación de la economía, sino también el dinamismo de las pequeñas y medianas empresas (pymes) resultan en un rol clave dado que son las principales generadoras de empleo del país. Asimismo, la dinámica de emprendedores es funcional a esta necesidad de mejora del mercado laboral.

El mayor problema de las pymes está en la presión tributaria y en el acceso al financiamiento. El acceso al crédito es muy limitado en Argentina: solo el 14% del PIB contra el 80% en Chile o más del 100% en EEUU. Por otra parte, las pymes representan una porción menor del total de préstamos (el 19%), por lo que significa que el crédito a pymes representa solo el 2,5% del PIB y casi todos son préstamos de corto plazo. En cuanto al aspecto tributario, en promedio, los pequeños y medianos empresarios destinan el 42% de sus ventas a pagar impuestos. Se espera que con una potencial reforma tributaria se reduzca el peso de algunos impuestos distorsivos.

Como dice Miguel Ángel Ponte, ex funcionario del ministerio de trabajo, la pyme es cada vez más una entidad formativa central dado el deterioro de la familia y la escuela. Históricamente, desde el Estado se han ensayado estímulos para el sector. Sin embargo, el gobierno actual no está trabajando en la implementación de medidas pro pymes, a pesar de que en los nueve meses de gestión de Milei se produjo una caída en la cantidad de estas empresas.

Se han perdido 5.000 empresas aproximadamente de la base de 15.000 pymes que llegaron a ser exportadoras (Pymex). En el valor exportado sólo representan el 10% del total, un porcentaje mucho menor respecto a otros países centrales o emergentes donde este segmento de empresas es más protagonista. En el comercio exterior con más razón, es importante recuperar a las pymes exportadoras en un país con 900.000 pymes.

La situación de la mano de obra es difícil y es clave que exista un régimen razonable que siga bajando el riesgo de las pymes para contratar dada la fuerte litigiosidad. Se ha avanzado en este punto.

El desequilibrio en el mercado laboral existirá por algunos años hasta que el crecimiento económico se consolide. Hay aproximadamente 7 millones de ocupados informales y 6 millones de trabajadores formales. En el objetivo de combatir el desempleo y si tenemos presente que el 45% de los argentinos no terminó la secundaria, es necesario crear puestos de trabajo de una calificación profesional más limitada.

El prestigio social de las pymes es elevado y supera la imagen de las grandes empresas e incluso de las multinacionales. El principal desafío de las pymes es crecer en productividad para lograr una rentabilidad sustentable.

Eduardo Fracchia.

PANORAMA COYUNTURAL

*Por Eduardo Fracchia

Sondeo a alumni y alumnos IAE

En el mes de agosto se llevó a cabo un sondeo de opinión realizado a una muestra de un centenar de alumnos y alumni del IAE. Personas de diferentes sectores, pertenecientes a empresas nacionales y multinacionales de distinto tamaño, pymes y grandes.

Seguidamente se presentan los resultados.

1. ¿Cuándo pega la vuelta la recesión y se recupera la actividad/ventas de tu empresa?

- Ya ocurrió: 10%

- En el último cuatrimestre de 2024: 10%

- Primer semestre de 2025: 50%

- Segundo semestre de 2025: 15%

- No veo recuperación, tampoco en 2026 para mi organización: 15%

2. ¿Cuándo recupera/rebota la actividad/PIB en el país?

- Último cuatrimestre de 2024: 20%

- Primer semestre de 2025: 35%

- Segundo semestre de 2025: 35%

- La economía no recupera, sigue la recesión: 10%

3. Valoración Milei/Caputo en estos primeros 9 meses de gestión (de 0 a 10): 7 puntos

4. ¿En la elección de medio término gana?

- Milei: 82%

- Oposición: 13%

- NS/NC: 5%

5. ¿Gana Trump en Estados Unidos?

- Si: 52%

- No: 28%

- NS/NC: 20%

6.Habría que salir del cepo:

- Cuanto antes: 20%

- Cuando haya dólares suficientes en el Banco Central: 80%

7. Milei va a dolarizar plenamente antes de 2028:

- Si: 20%

- No: 70%

- NS/NC: 10%

8. En ranking de importancia se identifican los siguientes aspectos de la estrategia de las empresas en lo que queda del 2024 y en el 2025:

- Supervivencia

- Reducción de costos

- Foco en clientes

- Diversificar el mix de productos-servicios

- Ampliar exportaciones ante la caída del mercado interno

9. En 2025 terminarán las dos guerras:

- Si: 7%

- No: 62%

- NS/NC: 31%

10. América Latina ajustará su tasa baja de crecimiento desde 2010 en el periodo 2025-2030:

- Si: 73%

- No: 5%

- NS/NC: 22%

11. El Mercosur, luego de 34 años de vida, debe ser orientado a:

- Tratado de libre comercio como el Nafta: 66%

- Disuelto porque no ha sido funcional desde el año 2000: 10%

- Otras alternativas de mayor libertad para realizar tratados con países a los 4 países: 24%

12. El tipo de cambio comercial está atrasado y el país se está encareciendo en dólares:

- Si: 70%

- No: 30%

13. Las tarifas de servicios públicos han aumentado pero todavía distan en el AMBA de llegar a un valor histórico razonable:

- Si: 75%

- No: 8%

- NS/NC: 17%

14. Las prepagas…:

- Deben fijar sus precios en el país libremente: 48%

- Deben fijarse de acuerdo a cierta regulación, pues es un servicio sensible: 38%

- NS/NC: 14%

15. ¿Argentina va a crecer a un ritmo superior al 3% en los próximos 20 años?

- Si: 26%

- No: 24%

- NS/NC: 50%

16. ¿Cómo estará la situación económico-social del país en los próximos 12 meses?

- Mejor: 62%

- Igual: 27%

- Peor: 11%

17. Inflación minorista estimada para el año 2025:

- Inflación menor a 50%: 40%

- Entre 50% y 70%: 46%

- Entre 70% y 90%: 14%

18. ¿Con qué conceptos asocias con la competitividad de Argentina?

- Productividad y eficiencia de la economía: 33%

- Tasa de crecimiento sostenida a largo plazo: 14%

- Innovación y gastos en I+D: 34%

- Calidad en el sistema educativo: 8%

- Crecimiento de las exportaciones: 11%

19. ¿Con qué asocias la competitividad de una empresa en Argentina?

- Productividad: 49%

- Cuota de mercado a nivel interno o en el comercio exterior: 23%

- Calidad del producto o servicio: 20%

- Eficiencia en costo: 8

20. ¿Pensás que los empresarios en Argentina serán convocados por el gobierno para participar en una agenda de trabajo a la promoción del empleo y al desarrollo económico?

- Si, claramente: 23%

- Si, de modo parcial: 69%

- No: 8%

Eduardo Fracchia.

NOVEDADES EDITORIALES

*Por Eduardo Fracchia y Martín Calveira

Lanzamiento Ebook del proyecto Productividad Inclusiva

Luego de más de cinco años del proyecto Productividad Inclusiva, una tarea conjunta del IAE-Business School y de la Facultad de Ciencias Empresariales de la UA cuyo mentor y director es el Profesor Juan Llach, nos proponemos presentar el trabajo realizado a través de la publicación de un libro que próximamente estará disponible.

El libro se presentará en formato digital con acceso libre donde se compilarán todos los trabajos realizados a lo largo de los años del proyecto. Los autores que componen la obra son investigadores del proyecto y en la mayoría de los casos profesores del IAE y la Universidad Austral.

Cada capítulo está conformado por documentos de investigación de gran diversidad: teórica, empírica y relevamiento de campo mediante encuestas de alcance nacional. No obstante, todos persiguen el concepto Productividad Inclusiva, es decir, la combinación entre aumento de la productividad con una mayor inclusión y generación de empleo formal. En concreto, se trata del objetivo de invertir en capital físico y humano para así aumentar la productividad y el empleo formal. Son elementos fundamentales mitigar la pobreza, generar una mejor distribución del ingreso, mayor acceso a la educación y la salud de calidad para los ciudadanos.

Seguidamente se detalla los capítulos de la obra agrupados en unidades temáticas de acuerdo a cada uno de los trabajos mencionados:

La Productividad Inclusiva

- El desafío de la Productividad Inclusiva. Juan Llach

- El desarrollo basado en la Productividad Inclusiva, clave para mejorar sustancialmente el federalismo en la Argentina. Juan Llach

- El rol de los intangibles y las variables blandas en la Productividad Inclusiva. Juan Llach

Estimaciones de productividad

- Productividad total de los factores: revisión conceptual y tendencias en la literatura. Mauricio Grotz

- Crecimiento de la productividad total de los factores en las provincias argentinas. Ineficiencias y cambio tecnológico. Período 1980- 2010. Mauricio Grotz

Estudios de caso de Productividad Inclusiva

- El desarrollo industrial de la República de Corea a partir de la Productividad Inclusiva. Eduardo Fracchia y Martín Calveira

- El proceso de reformas de Vietnam a partir de 1986. Lecciones desde la Productividad Inclusiva. Eduardo Fracchia y Martín Calveira

- El proceso de inclusión social en la Federación de Malasia a partir de la New Economic Policy (NEP). Lecciones desde la Productividad Inclusiva. Martín Calveira

- La institucionalidad de la gestión económica en Perú.

- Ensayo sobre lecciones derivadas de los estudios de caso.

Sociedad y Productividad Inclusiva

- La indigencia en la Argentina y cómo superarla. Juan Llach

- Evolución de los protagonistas de la economía y sus consecuencias. Juan Llach y Jorge La Roza

- Impacto de la cuarta revolución industrial en el empleo y en la distribución del ingreso. Eduardo Fracchia y Martín Calveira

- ¿Converge el nivel educativo entre las provincias de la Argentina en el siglo XXI?. Juan Llach y Mauricio Grotz

Productividad del sector público

- Productividad del sector público: educación pública en la Argentina. Belén Pagone y Mauricio Grotz

- Productividad de la Educación Pública Superior Universitaria en Argentina 2000-2019. Belén Pagone y Mauricio Grotz

- Productividad de la Salud Pública en la Argentina (2005-2017). Belén Pagone y Carla Bonahora

La medición de Productividad Inclusiva en los distintos segmentos de actividad económica

- Encuesta Productividad Inclusiva, segmento empresas.

- Encuesta Productividad Inclusiva, segmento trabajadores.

- Derivaciones de las encuestas: reflexiones y premisas comunes.

Eduardo Fracchia y Martín Calveira.

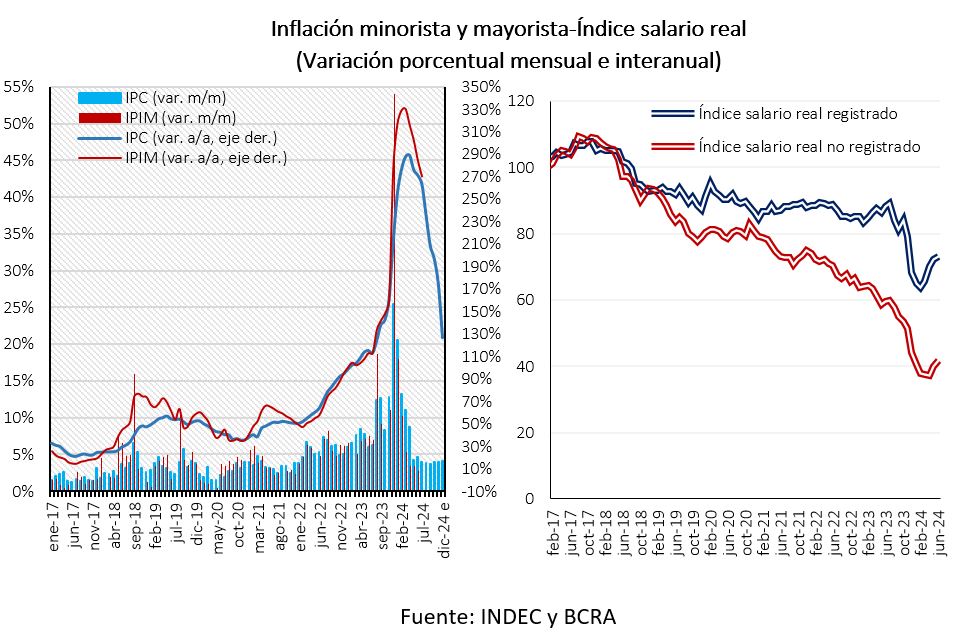

PRECIOS

*Por Martín Calveira

La inflación converge a su límite inferior

- La inflación mensual se establecería en un promedio inferior al 4% en los últimos cuatro meses del año. La recesión, el tipo de cambio con ajustes acotados y el control en los aumentos de precios públicos, contribuyen temporalmente al actual nivel de inflación.

- Las proyecciones de mercado relevadas por el REM del Banco Central vuelven reiteran un menor ritmo inflacionario anual para los próximos tres años. La dinámica inflacionaria se registraría en 126% anual, es decir, una reducción proyectada de diez puntos porcentual respecto al mes anterior.

Resumen

- El nivel de inflación se sostiene incluso por debajo de las expectativas de mercado. Si bien es un objetivo esperable para la actual gestión, el contexto de ese desempeño expone un marco sesgo contractivo y de control de los aumentos de los principales precios de la economía como el tipo de cambio y los servicios públicos.

- El desafío sigue siendo los límites que presenta una gestión antiinflacionaria, conformada esencialmente de un ajuste fiscal y control monetario, y la demanda social y necesidad fiscal de reactivación económica. La persistencia de la recesión podría derivar en un mayor ajuste fiscal pero con resultados desfavorables en términos sociales, de ahí la necesidad e insistencia de incentivar a la inversión.

- Restar intensidad al objetivo inflacionario para tratar de maximizar la relajación del CEPO y minimizar las restricciones sobre la actividad puede ser una alternativa que matice el sesgo recesivo del programa vigente. Esta alternativa deberá ser acompañada con un nivel sustancialmente mayor de reservas internacionales a los fines de responder a la demanda de divisas.

- La persistencia en la desaceleración de la inflación minorista podría situarse por debajo del límite de 4% mensual. Tanto el efecto inercial, los nuevos impulsos derivados por el intento de ajustar precios relativos como la premisa del gobierno de seguir sincerando precios, matizarán el efecto de la política monetaria contractiva.

- Las expectativas de mercado persisten en la desaceleración aunque esto se limita al ajuste de precios relativos. En efecto, desde el relevamiento (REM) del Banco Central se deriva que la inflación para este año se registrará en 127% lo que representa una disminución de 10 puntos porcentuales respecto al informe anterior. Mientras que en la proyección para el año 2025 la disminución sería hasta 41% y en 2026 se establecería en 23%.

- En términos mensuales, las estimaciones de mercado sitúan a la inflación en un promedio de 3,9% para los últimos cinco meses del año. Entretanto, la proyección de agosto se establece en 3,8% y de 3,7% para el mes de septiembre.

- En ese sentido, el registro del IPC del mes de julio de 4% mensual sigue siendo relativamente alto en el marco de la política fiscal restrictiva y la recesión económica, acumulando un aumento de 87% desde el inicio del año. Mientras que en la comparación interanual la dinámica inflacionaria se situó en 263,4% lo cual representaría el tercer mes con una dinámica en desaceleración desde diciembre 2023.

- Nuevamente, es destacable la disminución de veintiún puntos porcentuales de la inflación mensual desde el inicio de año, más aun circunscripto en el contexto de ajustes y de gestión de salida de la represión de precios en algunos casos. No obstante, la ausencia de un programa integral, donde la sostenibilidad se observe los tres aspectos de la política económica, monetario-cambiaria-fiscal, siguen poniendo en riesgo la sustentabilidad de la política fiscal como principal factor de supresión inflacionaria.

- El actual gradualismo en la corrección de precios relativos deriva en una menor magnitud de ajuste de los ingresos de la economía, principalmente en los salarios reales y, en consecuencia, el poder adquisitivo del salario. En ese sentido, los salarios reales del segmento registrado evidenciaron un aumento durante los primeros seis meses del año de 6%. No obstante, los salarios informales registraron una pérdida de 5% en ese mismo período.

- El índice de precios mayoristas (IPIM) acompaña la dinámica de los precios minoristas al registrar una marcada desaceleración desde el inicio del año principalmente en el contexto de los límites a la variación del tipo de cambio. Concretamente, desde el 18% mensual en enero, afectado por la corrección cambiaria de diciembre, hasta el 3,1% de julio con un acumulando desde el inicio del año en 55,2%.

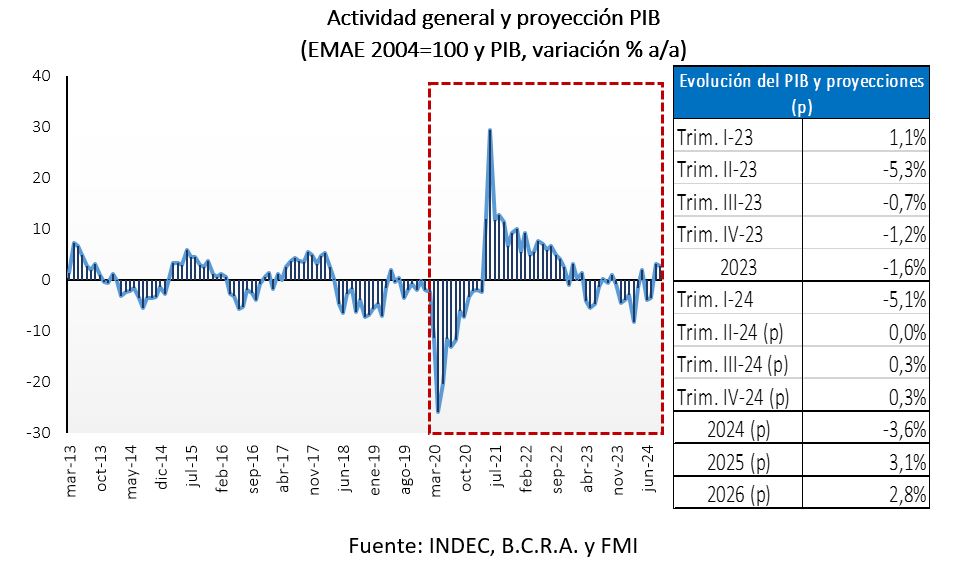

ACTIVIDAD ECONÓMICA

*Por Martín Calveira

Esperando un cambio de tendencia de la política económica en virtud de reactivar la economía

- La actividad económica revierte la desaceleración de caída afectada por expectativas de mercado en relación a la sostenibilidad del programa económico. La necesidad creciente de migrar hacia una gestión de impulso a la actividad por sobre el ajuste se plantea como un cambio necesario para la sostenibilidad macroeconómica.

- Las proyecciones para la actividad económica derivan una retracción del PIB de 3,6% para este año, marginalmente menor a las estimaciones del mes precedente. Mientras que se proyecta el inicio de la reactivación económica hacia el tercer trimestre del año entorno al 0,3%.

Resumen

- La agenda de reformas estructurales que plantea el ministro Sturzenegger es uno de los instrumentos principales mediante el cual el gobierno proyecta la salida de la recesión, pero en el espacio de tiempo entre la actual coyuntura y potencial reactivación se presentaran tensiones vinculadas a la distorsiones de precios. Esto pone en escenario potencial a la necesidad corregir o seguir ralentizando los ajustes de precios lo cual traería aparejado un nuevo costo social y económico.

- Es necesario notar que la tasa de impaciencia social afectada por los costos de los ajustes, derivados de los desequilibrios iniciales, parece emerger como un planteo de celeridad a la finalización de la política económica implementada al inicio del gobierno.

- En ese sentido, tradicionalmente la segunda fase de un programa de estabilización se caracteriza por medidas tendientes al cambio en el funcionamiento de los sectores económicos. En esta instancia no solo se plantea la importancia de modernizar y minimizar el sistema de regulación de la economía, sino también de que la inversión comience a reactivarse. Ambos factores son determinantes para la reactivación y el proceso de consolidación de una inflación más baja.

- En el Relevamiento de Expectativas de Mercado (REM) del Banco Central se proyecta una menor retracción para este año respecto a lo informado en las estimaciones del mes anterior. Mientras que la actividad para este año se contraría en -3,6%, para los años 2025 y 2026 las estimaciones se establecen en 3,1% y 2,8%; respectivamente.

- La actividad económica estimada a nivel mensual (EMAE) por el INDEC volvió a revertirse hacia la retracción. Así, en junio de 2024, el (EMAE) se retrajo 3,9% respecto al mismo mes de 2023 y, en términos intermensuales, el indicador presentó una disminución del 0,3%. Las actividades de mayor dinámica en la variación interanual del EMAE fueron agricultura, ganadería, caza y silvicultura (82,4%) y Pesca (34,8%). Contrariamente, las actividades de mayor retracción fueron construcción (-23,6%) e industria manufacturera (-20,4%).

- La actividad de la construcción seguirá afectada por la recesión, las consecuentes perspectivas de mercado y el sesgo restrictivo por la interrupción de la obra pública en el marco de la política fiscal restrictiva. En efecto, el Indicador Sintético de la Actividad de la Construcción (ISAC) del mes de junio evidencia un retroceso de 35,2% interanual, acumulando una baja de 32,7% en el primer semestre del año. Mientras que en el desempeño intermensual se evidenció una recuperación del orden de 2,7%.

- Análogamente, desde el índice Construya, que mide el nivel de actividad de once empresas representativas del mercado de la construcción, deriva una recuperación mensual pero sigue en el segmento negativo respecto al año 2023. Así, se informó una retracción interanual durante julio de 16,5%. Mientras que respecto de junio 2024 se registró una recuperación de 12,1%, acumulando en lo transcurrido del año una variación anual negativa de 30,6%.

- En lo que respecto a la industria, vuelve a revertirse la desaceleración de la caída en el contexto de incertidumbre respecto a la sostenibilidad del programa de fijación fiscal-monetaria y cepo cambiario. En ese sentido, durante el mes de junio el Índice de producción manufacturero (IPI manufacturero) del INDEC registró una retracción mensual de -1,6%. Mientras que en el desempeño interanual la caída se registró en -20,1%.

- De acuerdo al relevamiento del INDEC las expectativas del sector de la industria manufacturera para el tercer trimestre del año son desfavorables. Concretamente, para el período julio-septiembre de 2024, el 88% de los productores relevados espera una menor demanda interna respecto al mismo período de 2023. A su vez, el 76,5% informa que no variará o disminuirá su capacidad instalada y solo el 4,2% proyecta que necesitará una mayor dotación de personal.

- A nivel PYME la producción manufacturera sigue registrando una sustancial contracción. En el relevamiento de CAME correspondiente al mes de julio la actividad manufacturera disminuyó 17,8% interanual, acumulando una caída de 18,6% frente al mismo del año anterior. Entretanto, en la comparación mensual la actividad se retrajo en 1,8%, sumado a que solo se operó con el 60,6% de capacidad instalada y el 19,3% de las empresas PYME tuvo dificultades para afrontar el pago de salarios.

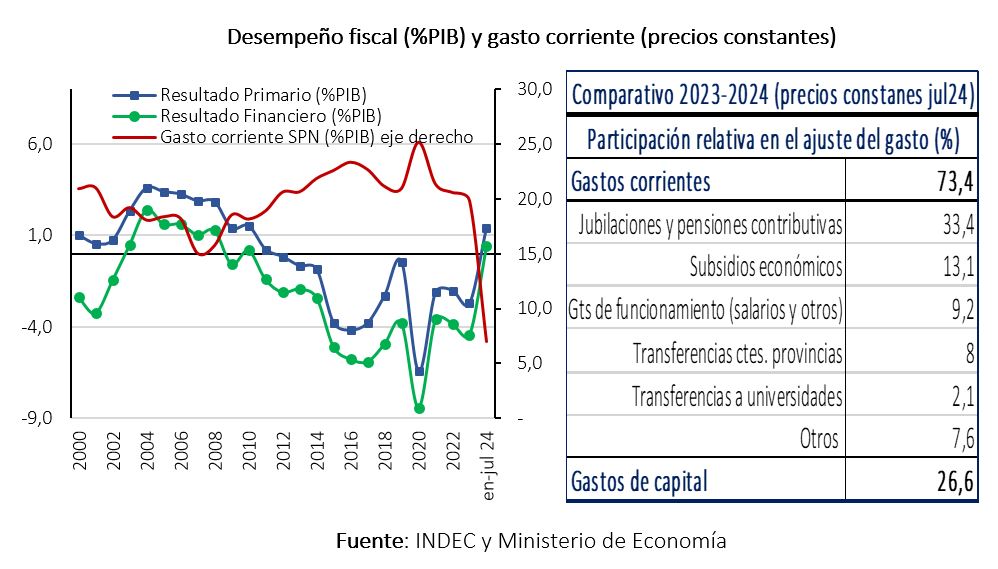

SECTOR FISCAL

*Por Martín Calveira

Sustentar el sector fiscal demanda la reactivación de la actividad

- Una recuperación consistente del sector fiscal debe ser sustentada con la reactivación de la actividad. El avance hacia una nueva fase del programa requiere que la actividad se reactive a los fines de sustentar los ingresos habiendo generado mejoras en las erogaciones fiscales.

- Las cuentas fiscales acumulan en los primeros siete meses del año superávit primario de 1,4% del PIB. Asimismo, el resultado financiero del mes de julio se revirtió al déficit debido al pago de intereses de la deuda pública por $1.509.210 millones.

Resumen

- La consolidación y consistencia del equilibrio fiscal se asocia, en principio, a la necesidad de controlar y estabilizar la dinámica del gasto, lo cual es esperable en economías de trayectoria fiscal creciente que pasan de la regulación al intento de control del sistema productivo privado. Una vez transcurrida esa fase, es necesario sustentar los ajustes mediante un aumento de los ingresos fiscales, lo cual se genera consistentemente mediante reactivación económica.

- El actual desafío de sustentar las cuentas fiscales se traduce en no restringir la capacidad y dotación de recursos de la economía a los fines de que se dinamice, es decir, que la demanda agregada (consumo e inversión, principalmente) junto con la oferta no se expongan a limitaciones de la política económica como el control cambiario. En efecto, esto es lo que actualmente se plantea en el fondo de la discusión política, más allá de la gestión del ministro Sturzenegger.

- El contexto actual es el emergente de limitaciones al sesgo contractivo de la actual política económica del gobierno, uno de los casos es la discusión necesaria sobre el financiamiento de los haberes jubilatorios, con una reforma que será vetada por el poder Ejecutivo. Efectivamente, al inicio de la gestión la demanda social de estabilización y cambio de régimen macroeconómico generaba el espacio político para gestionar medidas restrictivas de magnitud, esto es un marco transitorio y no permanente. Por esto es que la dosificación de medidas restrictivas generalmente son planteadas como necesarias en la segunda instancia del programa.

- En este contexto, persiste el escepticismo y la incertidumbre acerca de la viabilidad de sostener el ajuste y el efecto licuación cuando no emerge la reactivación económica, recortando potencialmente el espacio temporal. Así, sus efectos se materializan en el recorte real y nominal en algunos casos como el ingreso del sector fiscal. En definitiva, si la actividad no se dinamiza, el ajuste se traslada hacia el nivel de ingresos del sector. Los ingresos fiscales son procíclicos, dependen intensivamente de la actividad y, en simultáneo, la licuación del gasto comienza a estar limitada por la desaceleración de la inflación.

- Los ingresos fiscales aún no alcanzan a la inflación a pesar de la desaceleración de la misma. En ese sentido, la recaudación tributaria acumulada de los primeros siete meses del año presentó un aumento interanual de 247,5%. Al comparar con el índice de inflación minorista, se generaría una reducción de poder adquisitivo del orden del 16%. A su vez, los ingresos totales efectivos (tributarios, rentas de capital y otros ingresos) cayeron en 5% en términos reales.

- Durante los primeros siete mes del año el sector público nacional registró consecutivamente superávit operativo, pero en el último mes resultó en déficit financiero (neto de intereses pagados). Así, el resultado acumulado del año representa un superávit financiero de 0,4% del PIB y superávit primario (operativo) de 1,4% del PIB. En magnitud de ajuste interanual, en el mismo período de 2023 se registraban déficits tanto en el plano financiero de casi 3% del PIB y en el operativo del orden del 1,6% del PIB.

- La persistencia del excedente fiscal es una de las anclas del programa durante el período enero-julio, pues la mejora estimada del resultado consolidado del sector público nacional respecto al mismo período de 2023 representó 3,2 puntos porcentuales del PIB.

- En términos del PIB, el gasto público corriente del período enero-julio 2024 representa 10%, mientras que en el mismo período del año pasado representó el 12,2%, es decir, $31,3 billones de reducción. A su vez, en moneda constante la dinámica del gasto corriente evidencia una reducción en el período mencionado de 21%, representando una participación relativa del 73,4% en el ajuste fiscal del Sector Público Nacional.

- Desagregadamente, jubilaciones y pensiones, subsidios y gastos de funcionamiento (salarios del sector) explican casi el 56% del menor nivel de erogaciones (detalle en cuadro precedente) evidenciando ajustes en términos reales de 33,4%, 13,1% y 9,2%, respectivamente. Contrariamente, las erogaciones por asignación universal para protección social mostraron una recuperación sustancial a valor constante de 22,5%.

- Dentro de las erogaciones corrientes el mayor peso relativo está constituido por prestaciones sociales (jubilaciones, pensiones y subsidios sociales) representando el 43% del total. No obstante, el orden de magnitud de la contracción fiscal es posible notarlo al observar la reducción comparativa de estas erogaciones en términos de PIB. Mientras que en el primer semestre de 2023 el gasto social representaba aproximadamente 6,6% del PIB, en el mismo período de este año se estima en 5,6% del PIB.

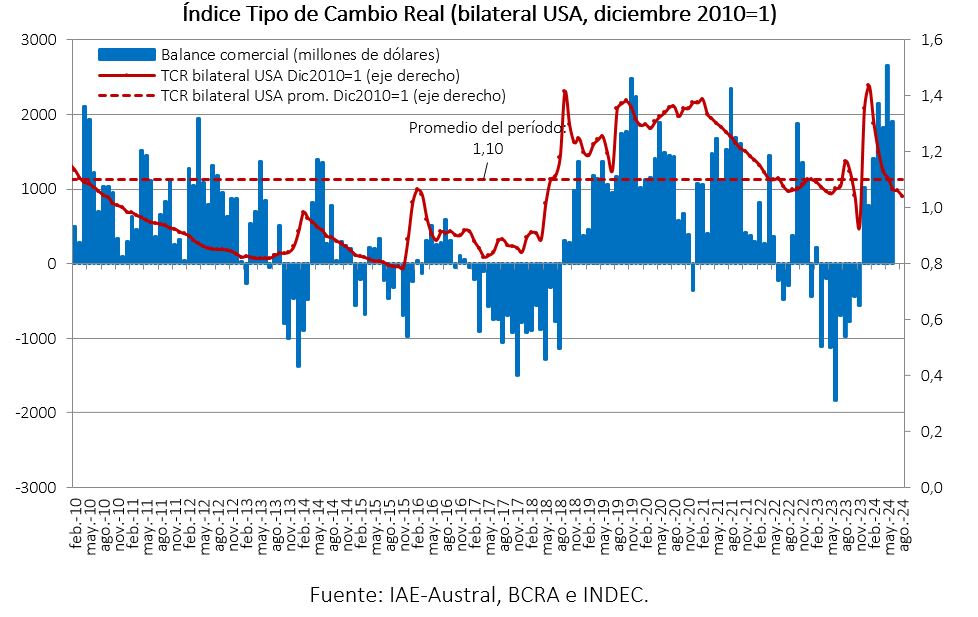

SECTOR EXTERNO

*Por Martín Calveira

Apreciación cambiaria y baja probabilidad de modificaciones del régimen cambiario

- La dominancia de la política antiinflacionaria expone la continuidad del desequilibrio de precios relativos. Las distorsiones de precios generadas pueden ser determinantes de un proceso no deseado de nuevas correcciones de precios.

- El tipo de cambio real (base 2010=1) de agosto registró una apreciación del 5% respecto al promedio del año 2023. El límite de la desaceleración inflacionaria evidencia la necesidad de una nueva corrección nominal que impulsará nuevas correcciones de precios.

Resumen

- La liberalización del mercado de cambios no es un objetivo de corto plazo para la política económica aún con la mejora consistente de la balanza comercial y el influjo neto de divisas comerciales. Las restricciones que imponen el bajo nivel de reservas y el desequilibrio de la dinámica entre precios internos y tipo de cambio son los determinantes más importantes en la decisión de la desregulación plena del tipo de cambio.

- Entretanto, el objetivo de que la brecha cambiaria no se intensifique y se presente como una restricción adicional para el dinamismo de las exportaciones a través de las decisiones de acumulación de stocks, es uno de los factores de consistencia para el actual esquema macroeconómico.

- Durante agosto la brecha cambiaria respecto al tipo informal se sitúa en torno al 37%, registrando un menor nivel respecto de los últimos dos meses. A su vez, la brecha con la cotización financiera (MEP) se sitúa en 30%. A pesar de las distorsiones que implica un sistema cambiario múltiple en la formación de precios y el funcionamiento de la economía, la dependencia respecto al nivel de reservas internacionales sigue determinando la posibilidad de liberar las restricciones.

- La variación intermensual del tipo de cambio real (TCR) del mes de agosto registra una nueva apreciación que se sitúa en 2% (diciembre 2010=1). Nuevamente, la competitividad precio que había generado la corrección cambiaria de diciembre 2023 ya absorbida por la inflación doméstica, evidencia el retraso cambiario, situándose en un nivel similar al de octubre 2023. Esto es consecuencia del nivel de inflación, aún alto a pesar de la disminución, que distorsiona la variable real dado el esquema de crawling peg del tipo nominal.

- El tipo de cambio real (TCR) se ubica 26% por debajo del promedio de la serie histórica enero 1959-agosto 2024. La persistencia de la apreciación real del tipo de cambio se traduce en menor competitividad vía precios de la economía y, en efecto, dominancia de ciclos con menor dinámica exportadora que implican menor capacidad de importar y sesgan la economía hacia la recesión.

- El intercambio comercial correspondiente al mes de julio 2024, formado por exportaciones más importaciones, registró un aumento de 0,4% en relación con el mismo mes del año 2023, ascendiendo a los U$S 12.867 millones. Asimismo, el saldo de la balanza comercial registró un nuevo superávit, conformando el séptimo mes consecutivo, de U$S 1.575 millones. Esto en consecuencia de un aumento interanual de exportaciones en 19,2% (U$S 1.161 millones) alcanzando los U$S 7.221 millones. Mientras que las importaciones mostraron un nuevo descenso de 16,5% interanual (-U$S 1.115 millones) registrándose en U$S 5.646 millones, principalmente por el descenso mensual del rubro Combustibles y Lubricantes de 33,5% (-U$S 328 millones).

- Las proyecciones promedio de mercado informadas en el REM del BCRA sostienen un saldo comercial positivo para este año que se situaría en los U$S 18.709 millones, lo cual representaría una mayor oferta relativa de dólares en el mercado de cambios en U$S 25.634 millones respecto al año anterior, principalmente debido a la baja persistente estimada en las importaciones. Esto resultaría de un nivel de exportaciones en torno a U$S 77.103 millones, mientras que las importaciones ascenderían a U$S 58.394 millones.

- Evidentemente, este año se proyecta con un mayor nivel de influjo de divisas en materia de comercio exterior. Así, en el comparativo respecto al año 2023, las exportaciones evidenciarían una suba de 15,4%, que representaría un excedente U$S 10.314 millones. Por otro lado, las importaciones se contraerían 26,2% lo cual constituiría una retracción nominal interanual de U$S 15.320 millones.

- Un mayor nivel de liquidez externa, que se derivaría desde el comercio, es uno de los factores necesarios para la estrategia de relajación de restricciones del mercado cambiario, pues aún en el contexto de un aumento abrupto de las exportaciones, no se conforman las condiciones adicionales para ese objetivo. Tales condiciones se relacionan esencialmente con la consistencia intertemporal del programa macroeconómico del gobierno.

SECTOR MONETARIO Y FINANCIERO

*Por Martín Calveira

Promediando el segundo semestre el esquema de política monetaria no genera certezas

- No se observan modificaciones sustanciales en el actual esquema cambiario dado el bajo nivel de reservas internacionales y la incertidumbre respecto al inicio de la reactivación económica. El panorama para la política cambiaria aún es incierto ya que la sostenibilidad de la actual política económica se logrará ante un reinicio persistente de la actividad.

- El stock de reservas internacionales acumula U$S 4.440 millones desde el inicio de año. Si bien persiste la recuperación de activos externos, el nivel no es consistente para un régimen de suavizamiento del control cambiario afectando la confianza sobre la política económica.

Resumen

- El Banco Central continúa con una perspectiva de ajuste sobre los instrumentos endógenos de emisión. Así el ajuste en títulos de corto plazo y la limitación a la emisión se constituyen instrumentos fundamentales para la desaceleración inflacionaria pero, a su vez, en un sesgo restrictivo sobre la actividad económica.

- Esa dinámica presenta limitaciones de orden temporal y de magnitud que se derivan de los efectos sobre la economía real. Asimismo, la sustentabilidad de una política monetaria contractiva en una economía en estanflación depende de los impulsos reales a la actividad económica como los influjos de inversión directa, en aras de evitar reversiones hacia la inestabilidad.

- El espacio de emisión se ajustó sensiblemente con las restricciones impuestas al fijar un máximo de pasivos monetarios del Banco Central lo que se traduce en limitar la cantidad de moneda nacional al monto de la Base Monetaria (incluye pasivos remunerados) amplia del 30 de abril, esto es $ 47,7 millones (9,1% del PIB).

- Al límite cuantitativo se le agrega el cierre de la ventana de pases pasivos (instrumentos de corto plazo) en el objetivo de interrumpir la emisión endógena generada por los intereses devengados de estos instrumentos. En efecto, continuar mejorando el patrimonio del banco Central, pues al momento de la cancelación los pases junto con los intereses representaron $ 15,2 billones lo que se traducía en 3,7% del PIB

- Emergen inconsistencias en la dinámica del ajuste antiinflacionario, aspectos comunes al proceso y que generalmente se esperan que sean temporales. La política de restricción cuantitativa se complementa con el ancla fiscal y el menor efecto licuación dada la desaceleración inflacionaria, tendiendo a la fijación de los agregados nominales de la economía. No obstante, la magnitud de los ajustes del tipo de cambio con un régimen crawling peg entorno de 2% mensual del tipo oficial no es proporcional a los demás precios lo cual desequilibra (distorsiona) la estructura general de precios.

- La política monetaria, en efecto, tendrá el desafío de ajustar esos desequilibrios pero dependerá también de lo que ocurra en la economía real. Si la reactivación de la actividad no es evidente, el actual esquema de controles de cambios persistirá, a pesar del anuncia del poder Ejecutivo sobre su suspensión. En definitiva, la política monetaria decide de acuerdo a la evidencia y los instrumentos, más allá de las posiciones lógicas de los hacedores y políticos.

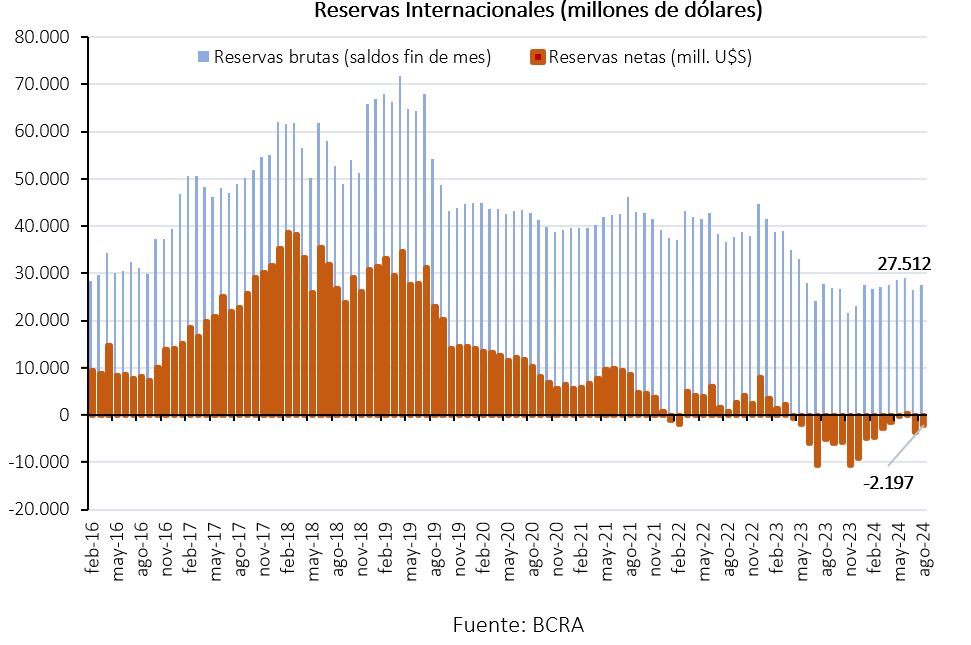

- Las Reservas Internacionales brutas registran un saldo de U$S 27.512 millones en la tercera semana de agosto, lo que se traduce en una suba de 19,2% respecto de inicio de año. Asimismo, la recomposición de activos externos del Banco Central acumula una recuperación nominal de U$S 4.440 millones, mientras que en la comparación respecto de agosto 2023, se registra un retracción nominal en aproximadamente U$S 306 millones.

- En la estimación del nivel neto de reservas, se evidencia nuevamente un saldo negativo en torno a los U$S 2.200 millones. Resultado neto de asignaciones por derechos especiales de giro del FMI, obligaciones monetarias con otras entidades (swaps) y los depósitos por encajes en moneda extranjeras de entidades financieras.

- El sobrecosto de financiamiento externo representado por el riesgo país (EMBI+Arg) se sitúa en los 1.500 p.b. promediando el mes de agosto. El marco de la política económica y la capacidad de gestión de la misma también afecta el eventual riesgo agregado de repago de pasivos. Por lo tanto, se proyectan nuevos ajustes en el índice dado el resultante nivel de incertidumbre y a pesar del panorama de recuperación para el mercado financiero principalmente por las condiciones de sinceramiento y austeridad fiscal que impulsa el poder Ejecutivo.

Fuente/Copyright: IAE Business School