INFORME COMPLETO

- Panorama interno: La economía en una rotonda sin encarar la autopista del crecimiento

- Panorama coyuntural: Alerta Avengers: “Pantalla Azul” ataca de nuevo

Actividad económica: Con el avance del programa de reformas estructurales se proyecta la reactivación hacia fin de año

Sector externo: Apreciación cambiaria y escasa probabilidad de modificaciones del régimen cambiario

- Sector monetario y financiero: Nuevo marco de administración monetaria

PANORAMA INTERNO

*Por Eduardo Fracchia

La economía en una rotonda sin encarar la autopista del crecimiento

El contexto internacional es favorable. Termina Biden con una buena gestión económica, crecimiento, baja inflación y bajo desempleo. Seguramente va a bajar pronto la tasa de la FED. Europa a menor ritmo, China creciendo al 5%. Las cadenas de valor se han vuelto menos eficientes y eso sube los costos, domina el nearshoring. Las guerras no tienen impacto en el PIB mundial. El petróleo en un valor moderado, el oro alto como las bitcoins que están en U$S 70.000. La región creciendo sin inflación a ritmo lento. Brasil devaluó el real que influye en nuestra competitividad.

Venezuela en el centro de la escena vuelve a desilusionar porque parecía por sondeos que era el final del régimen pero la dictadura no cede el control y otra vez emplea el fraude electoral. 8 millones de emigrados, caída brusca del PIB, de 2 millones de barriles de petróleo a 400000, corrupción extendida. 25 años de un régimen apoyado en el frente interno por la Fuerzas Armadas, por Rusia y en nuestro país por el kirchnerismo. Venezuela es la versión cubana de la década de 1960.

En Argentina continua el ajuste fiscal, se hace difícil porque la recaudación tributaria está en baja y se puede complicar más sin el impuesto país. Las jubilaciones muy retraídas no se compensan por los bonos y por la movilidad vigente. Los compromisos de pagos del año 2025 son exigentes.

La inflación se percibe en un sendero hacia el 2% por el gobierno y de 5 % para visiones alternativas. Las tarifas en parte siguen topeadas para que no acrecienten inflación. La suba del blue incide parcialmente en los precios. La visión del gobierno es que todo converja al 2% mensual, tarifas, crawling e inflación minorista. La idea es que bajen los dólares alternativos al nivel del comercial que muchos perciben retrasado. Se asume un país todavía más caro en dólares como visualiza Caputo.

La actividad salvo algunos brotes verdes marginales sigue en baja. El consumo caído por el salario real que no crece, la inversión que descendió en el primer semestre 22 % y las exportaciones que no harán un record a pesar de una buena cosecha. La balanza comercial será superavitaria por el descenso de las importaciones y alcanzará los 15000 millones de dólares. La recesión genera fatiga social, la inflación ya no lidera las encuestas de preocupación colectiva, sobresale como problema el desempleo que llegó a dos dígitos en el Gran Buenos Aires. Este clima puede influir en los resultados de la elección de medio término. Los sectores que empujan son muy trillados campo alabado por Milei en la Rural pero con medidas de apoyo marginales. Minería, Vaca muerta. El RIGI cada vez más integrado a la discusión pública con el caso líder de la licuefacción de gas natural por parte de YPF en Bahía Blanca o en Punta Colorada. Del ámbito del nuevo Ministerio de reforma del estado y desregulación hay que esperar acciones pro oferta.

La profesión coincide bastante en criticar la falta de un programa más integral en el plano monetario-cambiario. Se juzga a este esquema inconsistente y recesivo. Se le reconoce el mérito del compromiso en el ajuste fiscal y en la baja de la inflación. . Este clima favorable del sistema financiero se alteró con las reservas netas otra vez negativas en el Central y el indicador que mide la desconfianza es el riesgo país en la zona de 1500 puntos básicos.

Con el esquema se secar la plaza de pesos caería la base monetaria en términos reales se propicia un esquema de dolarización endógena. Con la llegada de dólares del Fondo (U$S 10.000 millones aproximadamente) asociados al eventual triunfo de Trump se puede encarar la salida del cepo que hoy se ve demasiado riesgosa por la disparada de los dólares libres y la eventual devaluación del comercial con impacto en la inflación.

El proceso de traslado de pasivos remunerados al Tesoro con las nuevas LEFI avanza. El proceso de dolarización está en vía muerta por ahora. Algunas opiniones como la de Joaquín Cottani, recién salido del Ministerio de Economía, perciben que es mejor competencia de monedas y ajustar el tipo de cambio para arriba aceptando una inflación transitoria. El camino de la dolarización endógena en su visión es más recesivo, subiría mucho la tasa de interés real con impacto en el gasto público vía intereses de la deuda. Sería deseable poder emitir pesos contra incremento de reservas, sería una emisión no inflacionaria.

El 40 % de los argentinos apoyan las medidas del gobierno, esto da una base de sustentabilidad. Hay que prepararse para un 2025 mejor con cierto rebote que todavía no es crecimiento. Este es el escenario más probable el de cierta recuperación con heterogeneidad sectorial. El énfasis en un nivel de actividad más vigorosa es una asignatura aún pendiente en el programa de Caputo y Milei.

Eduardo Fracchia.

PANORAMA COYUNTURAL

*Por Alejandro Razzotti

Alerta Avengers: “Pantalla Azul” ataca de nuevo

El 19 de julio de 2024 comenzó como un día normal pero un villano inesperado, más temible que cualquier antagonista de la saga de Marvel, emergió: «Pantalla Azul». El peor apagón informático de la historia afectó los servicios de Microsoft a nivel global debido a una actualización defectuosa de CrowdStrike, un proveedor de ciberseguridad. Esto provocó errores en Windows y la caída de los esenciales Microsoft 365 y Azure, diseminando caos y disrupción por doquier.

El síntoma más visible fue “la pantalla azul de la muerte», un error fatal que detiene el sistema para prevenir daños. En los noventa minutos que estuvo accesible, sucumbieron unos 8.5 millones de dispositivos corporativos con Windows 10 y 11, el 1% del total según Microsoft, sin contagiar las computadoras personales ni los celulares.

Ironías aparte, CrowdStrike se especializa en protección contra amenazas cibernéticas a través de su plataforma Falcon, que emplea inteligencia artificial (IA) para detectar y prevenir ataques.

Este incidente repercutió en múltiples industrias. En el sector aéreo, casi el 5% de los vuelos diarios fueron cancelados, principalmente en EE.UU., Reino Unido, Alemania, Singapur, Taiwán, Australia y Corea del Sur. En finanzas, los bancos estadounidenses y neozelandeses enfrentaron problemas con sus plataformas en línea y de trading. En salud, hospitales y clínicas cancelaron cirugías y tuvieron dificultades para obtener los registros de pacientes. Los medios de comunicación, el retail y las manufacturas en varias naciones experimentaron bloqueos en sus cadenas de suministros.

La distribución de la fatídica actualización coincidió con las primeras horas de la madrugada en América, lo que facilitó las respuestas en comparación con Asia y Europa. En lugares con menor utilización relativa de Microsoft, como Argentina y China, el efecto fue acotado al transporte aéreo o trivial.

La aseguradora Parametrix reportó pérdidas cercanas a los 5.400 millones de dólares para las 500 principales empresas de EE.UU., excluyendo a Microsoft, con sólo un 10%-20% cubierto por pólizas. Por su parte, la cotización de CrowdStrike en Nasdaq se desplomó más del 25% en los días posteriores.

El oligopolio tecnológico, con sus pocos oferentes de alcance global, se reveló imprudente. La falta de competencia restringe la innovación y la eficacia de las soluciones, así como la escasez de estándares y de interoperabilidad complican la integración y aumentan la vulnerabilidad. Mientras que la concentración de proveedores incrementa las posibilidades de ataques digitales.

Desde una perspectiva regulatoria, es crucial dotar a los usuarios de herramientas para gestionar las actualizaciones, asignar responsabilidad por servicios imperfectos y establecer normas para el diseño de software seguro.

Para minimizar los riesgos, se deben diversificar los proveedores y aceptar estándares abiertos. Es fundamental realizar auditorías de seguridad, fomentar la innovación y los protocolos de actuación. La colaboración internacional puede facilitar el intercambio de información sobre amenazas y mejores prácticas. Asimismo, implementar redundancia en sistemas críticos garantiza la continuidad operativa. Estas acciones en su conjunto, aunque costosas en su puesta en marcha, son el camino para fortalecer la resiliencia y la seguridad.

El uso creciente de la IA, con su intrincada estructura algorítmica inherente, potenciará la frecuencia de esta clase de eventos. La reciente falla de CrowdStrike resalta la fragilidad de la infraestructura y la incapacidad para comprender su real vulnerabilidad. Además, recuerda los peligros de la complejidad.

El Apocalipsis digital del viernes 19 debe ser un ultimátum para una robusta estrategia de ciberseguridad que garantice la estabilidad en una sociedad edificada sobre tecnologías cada vez menos entendidas, mitigando las consecuencias de las futuras “pantallas azules” que con toda probabilidad volverán a aparecer.

Alejandro Razzotti.

PRECIOS

*Por Martín Calveira

- La inflación mensual se establecería en un límite inferior de 4% para el segundo semestre. Será un desafío complejo llevar a la dinámica mensual por debajo de ese nivel teniendo en cuenta la programación de nuevas correcciones en precios relativos como los casos de los servicios públicos y la energía.

- Las proyecciones de mercado informadas por el REM del Banco Central vuelven a registrar un panorama entorno a la desaceleración de precios que se sostendría hasta fin de año. La dinámica inflacionaria para el segundo semestre se proyecta en un promedio estable de 4,5% mensual y se registraría en 137% anual.

Resumen

- El desafío de reactivar la economía, eliminar las restricciones cambiarias y sostener la estabilidad de precios en un nivel convergente con el objetivo de la política económica, se presenta como un aspecto de gran complejidad. Dos instrumentos, gasto público y emisión, no son suficientes para esos tres objetivos, por este motivo la consolidación de la estabilización de precios podría ampliar el espacio de política económica. Este es el desafío subyacente que atraviesa a toda la gestión económica.

- En ese marco, posiblemente la alternativa menos peligrosa sea la relajación del objetivo inflacionario para tratar de maximizar la relajación del CEPO y minimizar las restricciones sobre la actividad. Esta alternativa deberá ser acompañada con un nivel sustancialmente mayor de reservas internacionales a los fines de responder a la demanda de divisas.

- La persistencia en la desaceleración de la inflación minorista podría converger a un límite de 4% mensual. Tanto el efecto inercial, los nuevos impulsos derivados por el intento de ajustar precios relativos como la premisa del gobierno de seguir sincerando precios, matizarán el efecto de la política monetaria contractiva.

- En ese sentido, el mayor gradualismo en la corrección de precios relativos parece conformar una estrategia de contención del IPC de corto plazo y su sesgo recesivo, aún con el atraso de algunos precios como el tipo de cambio. Ciertamente, si bien puede utilizarse en uno o dos trimestres, se espera que el gobierno minimice la dominancia del ajuste para reactivar la actividad e iniciar un círculo virtuoso de expansión y aumento de estabilización de la demanda de dinero.

- Las expectativas de mercado siguen convergiendo hacia la desaceleración aunque esto se limita al ajuste de precios relativos. En efecto, desde el relevamiento (REM) del Banco Central se deriva que la inflación para este año se registrará en 137% lo que representa una disminución de 8 puntos porcentuales respecto al informe anterior. Mientras que en la proyección para el año 2025 la disminución sería más pronunciada hasta 46,4% y en 2026 se establecería en 26%.

- En términos mensuales, las estimaciones de mercado sitúan a la inflación en un promedio de 4,6% para el segundo semestre del año, pues a partir del mes de julio los precios crecerían por debajo del 5% Entretanto, la proyección de julio se establece en 4,8% y de 4,7% durante agosto.

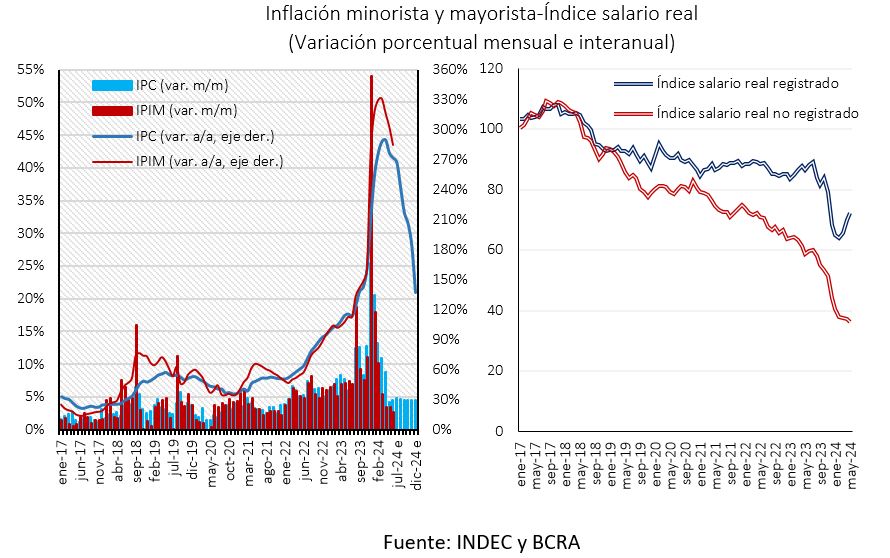

- En ese sentido, el registro del IPC del mes de junio de 4,6% mensual sigue siendo relativamente alto en el marco de la política fiscal restrictiva y la recesión económica, acumulando un aumento de 79,8% desde el inicio del año. Mientras que en la comparación interanual la dinámica inflacionaria se situó en 271,5% lo cual representaría el segundo mes con una dinámica en desaceleración desde diciembre 2023.

- Se destaca la disminución de veintiún puntos porcentuales de la inflación mensual desde el inicio de año, más aun circunscripto en el contexto de ajustes y de gestión de salida de la represión de precios en algunos casos. No obstante, la ausencia de un programa integral, donde la sostenibilidad se observe los tres aspectos de la política económica, monetario-cambiaria-fiscal, siguen poniendo en riesgo la sustentabilidad de la política fiscal como principal factor de supresión inflacionaria.

- El actual gradualismo en la corrección de precios relativos deriva en una menor magnitud de ajuste de los ingresos de la economía, principalmente en los salarios reales y, en consecuencia, el poder adquisitivo del salario. En ese sentido, los salarios reales del segmento registrado evidenciaron una recuperación durante los primeros cinco meses del año de 6%. Sin embargo, en los salarios informales registraron una pérdida del orden de 18% en ese mismo período.

- El índice de precios mayoristas (IPIM) acompaña la dinámica de los precios minoristas al registrar una desaceleración pronunciada desde el inicio del año principalmente en el contexto del nivel acotado de la depreciación del tipo de cambio. Concretamente, desde el 18% mensual en enero, afectado por la corrección cambiaria de diciembre, hasta el 2,7% de junio, constituyéndose en el menor registro desde fines de 2021.

ACTIVIDAD ECONÓMICA

*Por Martín Calveira

Con el avance del programa de reformas estructurales se proyecta la reactivación hacia fin de año

- La actividad económica continúa afectada por las expectativas de mercado en relación a la sostenibilidad del programa económico. La necesidad de migrar hacia una gestión de mayor impulso a la actividad por sobre el ajuste se plantea como un cambio de necesario para la sostenibilidad macroeconómica.

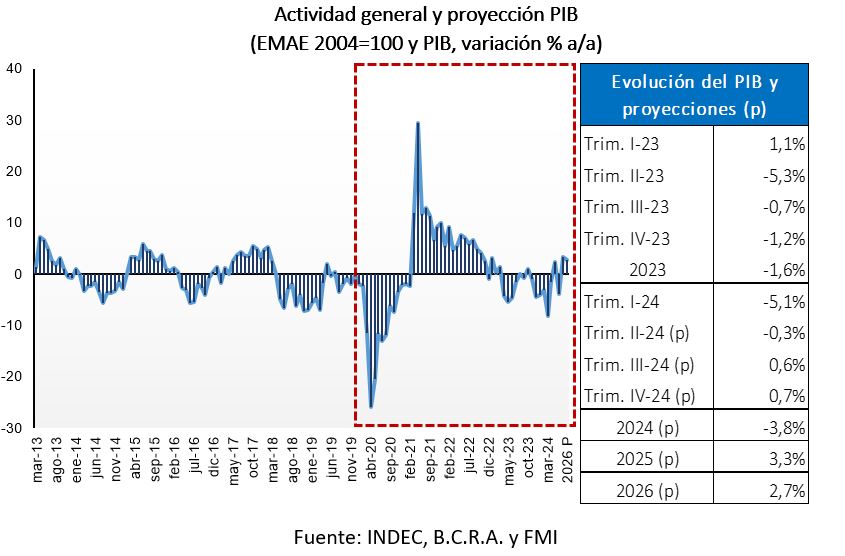

- Las proyecciones en relación a la actividad económica informan una contracción del PIB en torno al 3,8% para este año. Mientras que se proyecta el inicio de una potencial reactivación económica hacia el tercer trimestre del año entorno al 0,6%.

Resumen

- La segunda fase de un programa de estabilización se caracteriza por medidas tendientes al cambio en el funcionamiento de los sectores económicos. En esta instancia no solo se plantea la importancia de modernizar y minimizar el sistema de regulación de la economía, sino también de que la inversión comience a reactivarse. Ambos factores son determinantes para la reactivación y el proceso de consolidación de una inflación más baja.

- Dese ese marco se deriva el nivel de incertidumbre sobre el actual programa económico. Si bien fue determinante desactivar la política económica expansiva financiada con emisión, esto no es una condición suficiente para generar reactivación. Si la premisa fundamental es que el mercado impulse la reactivación, el espacio temporal necesario para que esto posiblemente sea de mayor amplitud, y desde ahí el costo social de la transición hacia otro régimen económico.

- Nuevamente, el programa de reformas estructurales es el instrumento principal mediante el cual el gobierno proyecta la salida de la recesión, pero en el espacio de tiempo entre la actual coyuntura y potencial reactivación pueden presentarse complejidades. La tasa de impaciencia social y el sector financiero limitan el tiempo dada la magnitud y celeridad del ajuste realizado. Por lo tanto, el cambio de perspectiva en la gestión económica relajando la política contractiva puede ser una alternativa, aún sin que fuera óptima para el gobierno.

- En el Relevamiento de Expectativas de Mercado (REM) del Banco Central se proyecta una dinámica del crecimiento similar a lo informado en las estimaciones del mes anterior. Mientras que la actividad para este año se contraría en -3,8%, para los años 2025 y 2026 se reiteran estimaciones del orden de 3,3% y 2,7%; respectivamente.

- En términos trimestrales, la estimación de crecimiento del PIB para el segundo trimestre del año evidencia disminución, marginalmente mayor a la previa, que se registraría en 0,3% y para el tercer trimestre una variación positiva de 0,6%.

- La actividad económica estimada a nivel mensual (EMAE) por el INDEC mostró el primer mes de recuperación desde octubre de 2023. Así, en mayo de 2024, el (EMAE) se incrementó 2,3% respecto al mismo mes de 2023 y, en términos intermensuales, El indicador presentó un aumento del 1,3%.

- El Indicador Sintético de la Actividad de la Construcción (ISAC) evidencia cierta recuperación luego de los efectos del ajuste de la obra pública durante el primer trimestre del año. Si bien, el indicador evidenció una retracción de 32,6% interanual, en el desempeño intermensual se evidenció una recuperación del orden de 6,2%.

- Análogamente, desde el índice Construya, que mide el nivel de actividad de once empresas representativas del mercado de la construcción, en junio también se deriva una recuperación mensual aunque con un nivel de actividad menor al del mismo mes del año anterior. Así, se informó una retracción interanual de 32%, y respecto de mayo 2024 se registró una recuperación de 9,7%, acumulando en lo transcurrido del año una variación anual negativa de 32,8%.

- En lo que respecto a la industria, comienza a desacelerar el ritmo de caída, aún en el contexto de incertidumbre respecto a la sostenibilidad del programa económico. En ese sentido, durante el mes de mayo el Índice de producción manufacturero (IPI manufacturero) del INDEC evidenció una menor retracción mensual registrándose en -0,2%. Mientras que en el desempeño interanual la caída también fue menor a la de los meses precedentes ya que se registró en 14,8%.

- De acuerdo al relevamiento del INDEC las expectativas del sector de la industria manufacturera siguen siendo desfavorables más allá del primer semestre del año. En concreto, para el período junio-agosto de 2024, el 89% de los productores relevados espera una menor demanda interna respecto al mismos período de 2023. A su vez, el 78% informa que no variará o disminuirá su capacidad instalada y solo el 4% proyecta que necesitará una mayor dotación de personal.

SECTOR FISCAL

*Por Martín Calveira

Necesidad fiscal de reactivación económica

- El avance hacia una nueva fase del programa económico requiere que la actividad se reactive a los fines de sustentar el programa. El esquema de normalización del funcionamiento fiscal no solo depende de un nivel de gasto sostenible, sino también de ingresos genuinos que sustenten el equilibrio fiscal intertemporal.

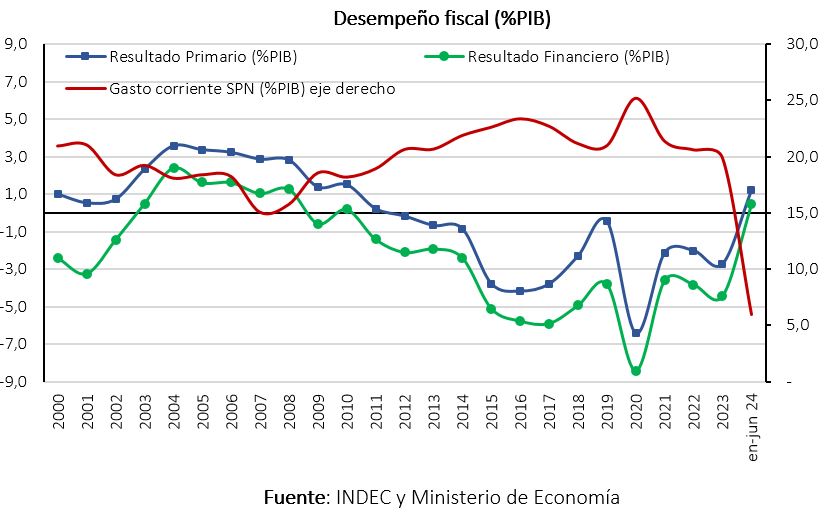

- Las cuentas fiscales sostienen el superávit primario en el primer semestre del año de aproximadamente 1,1% del PIB. Con un registro de seis meses consecutivos de superávit financiero, inédito desde el año 2008, se acumuló un excedente consolidado del orden del 0,4% del PIB.

Resumen

- Emergen limitaciones al sesgo contractivo de la actual política económica del gobierno. Si bien al inicio de la gestión la demanda social de estabilización y cambio de régimen macroeconómico generaba el espacio político para gestionar medidas restrictivas de magnitud, esto es un marco transitorio y no permanente. Por esto es que la dosificación de medidas restrictivas generalmente son planteadas como necesarias en la segunda instancia del programa.

- En ese contexto se evidencia cierto escepticismo sobre la actual política fiscal, en particular relacionado a la sustentabilidad. La viabilidad del ajuste y el efecto licuación llegan convergen al límite cuando no emerge la reactivación económica. Así, sus efectos se materializan en el recorte real y nominal en algunos casos como el ingreso del sector fiscal. En definitiva, si la actividad no se dinamiza, el ajuste se traslada hacia el nivel de ingresos del sector. Los ingresos fiscales dependen de la actividad y, en simultáneo, la licuación del gasto comienza a estar limitada por la desaceleración de la inflación.

- Un aspecto adicional de incertidumbre emerge de las obligaciones financieras de corto y mediano plazo que el fisco deberá afrontar como consecuencia del traslado de pasivos del Banco Central al Tesoro Nacional. En este sentido, la eliminación de la totalidad de los pasivos remunerados del BCRA a través de colocación de letras de capitalización (LECAP) y fiscales de liquidez (LEFI) por parte del Tesoro a 1 año de plazo por $ 8,6 y $ 20 billones, respectivamente, pone en evidencia la necesidad de generar recursos genuinos de corto plazo para afrontar esos vencimientos.

- En ese contexto, la recalibración de la política económica comienza a percibirse como una instancia necesaria de gestión. La consolidación del superávit fiscal y la estabilización de la macroeconomía debe derivarse necesariamente de la reactivación económica. Contrariamente, el retroceso de los ingresos fiscales derivarán en un potencial déficit, agotamiento social del ajuste, aumento de incertidumbre y reinicio de las tensiones cambiarias.

- Durante el primer semestre del año el sector público nacional registró consecutivamente superávit operativo y financiero (neto de intereses pagados) por primera vez desde el año 2008. En efecto, el resultado acumulado inédito del año representa un superávit financiero de 0,4% del PIB y un superávit primario (operativo) de 1,1% del PIB.

- La persistencia del excedente fiscal se constituyó durante el primer semestre del año como una de las anclas del programa, pues la mejora estimada del resultado consolidado del sector público nacional representó 2,7 puntos porcentuales del PIB. Esto se deriva al comparar el desempeño fiscal respecto del mismo período del año 2023, ya que el déficit operativo constituía 1,4% del PIB y el déficit financiero, 2,3%.

- En ese sentido, el gasto público corriente de enero-junio 2024 representó 5% del PIB, acusando una baja sustancial ya que en el mismo período del año pasado representó casi el 9%. Dentro de las erogaciones corrientes el mayor peso relativo está constituido por prestaciones sociales (jubilaciones, pensiones y subsidios sociales) representando el 44% del total. En ese marco, el orden de magnitud de la contracción fiscal es posible notarlo al observar la reducción comparativa de estas erogaciones. Mientras que en el primer semestre de 2023 el gasto social representaba aproximadamente 5,5% del PIB, en el mismo período de este año se estima en 4% del PIB.

- Los ajustes que se plantean desde el Poder Ejecutivo en relación a la eliminación de impuestos vinculados al comercio exterior y al mercado cambiario deberán gestionarse impulsando fuentes alternativas de ingresos a los efectos de sostener el superávit. En efecto, si se toma el desempeño de la recaudación tributaria del primer semestre del año que se registró en $ 56 billones, representando una recuperación interanual de 250,6%. En ese orden, el impuesto PAIS representó el cuarto tributo en orden de recaudación con el 6% del aporte total al sistema.

SECTOR EXTERNO

*Por Martín Calveira

Apreciación cambiaria y escasa probabilidad de modificaciones del régimen cambiario

- El régimen cambiario plantea desafíos derivados de la disyuntiva entre desactivar las restricciones o seguir consolidando un menor nivel de inflación mensual. Hasta ahora la mayor importancia relativa es la estrategia antiinflacionaria pero ésta también depende de evitar la volatilidad del mercado cambiario.

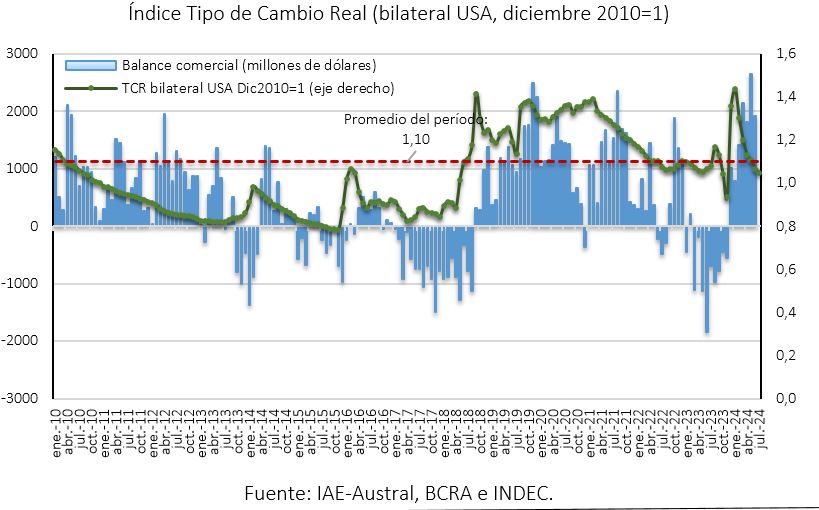

- El tipo de cambio real (base 2010=1) en lo transcurrido de julio registra una apreciación del orden del 4% respecto al promedio del año 2023. Dada la persistencia de la apreciación, el precio relativo evidenciará la necesidad de una nueva corrección nominal lo cual impulsaría nuevas correcciones de precios.

Resumen

- La inflación de Estados Unidos sigue mostrando evidencia de estabilizarse en un menor nivel. Durante junio el IPC general disminuyó 0,1% intermensual por primera vez desde mayo 2020 y en términos interanuales la suba fue de 3%, frente al 3,3% del mes anterior. Excluyendo los segmentos de mayor volatilidad como la energía y los alimentos, la inflación subyacente aumentó un 0,1% respecto al mes anterior, situando la tasa anual en el 3,3%.

- El mercado comienza a descartar que las restricciones cambiarias se eliminen, al menos hasta fin de año y, más aún, que no se adoptará un régimen cambiario de dolarización. En este marco, es esperable que la reactivación de la economía presente límites dados por un dinamismo acotado del sector externo en su menor capacidad de importar.

- Por lo tanto, el objetivo de que la brecha cambiaria no se intensifique y se presente como una restricción adicional para el dinamismo de las exportaciones a través de las decisiones de acumulación de stocks, es uno de los factores de consistencia para el actual esquema macroeconómico.

- En la última semana de julio la brecha cambiaria respecto al tipo informal persiste en torno al 40%. A su vez, la brecha con la cotización financiera (MEP) se sitúa en 30%. A pesar de las distorsiones que implica un sistema cambiario múltiple en la formación de precios y el funcionamiento de la economía, la dependencia respecto al nivel de reservas internacionales sigue determinando la posibilidad de liberar las restricciones.

- La variación intermensual del tipo de cambio real (TCR) del mes de julio registra una nueva apreciación que se sitúa en 2,6% (diciembre 2010=1). En efecto, la competitividad precio que había generado la corrección cambiaria de diciembre 2023 ya absorbida por la inflación doméstica, evidencia el retraso cambiario, situándose en un nivel similar al de octubre 2023. Esto es consecuencia del nivel de inflación, aún alto a pesar de la disminución, que distorsiona la variable real dado el esquema de crawling peg del tipo nominal.

- El tipo de cambio real (TCR) se ubica 26% por debajo del promedio histórico enero 1959-julio 2024. La persistencia de la apreciación real del tipo de cambio se traduce en menor competitividad vía precios de la economía y, en efecto, dominancia de ciclos con menor dinámica exportadora que implican menor capacidad de importar y sesgan la economía hacia la recesión.

- El intercambio comercial correspondiente al mes de junio 2024, formado por exportaciones más importaciones, disminuyó 11% en relación con el mismo mes del año 2023, alcanzando un valor de U$S 11.269 millones. Asimismo, el saldo de la balanza comercial registró en U$S 1.911 millones, conformando el séptimo mes consecutivo con superávit. Esto en consecuencia de un aumento interanual de exportaciones en 21,7% (U$S 1.175 millones) alcanzando los U$S 6.590 millones. Mientras que las importaciones mostraron un descenso de 35,4% interanual (-U$S 2.569 millones) registrándose en U$S 4.679 millones.

- Las proyecciones promedio de mercado informadas en el REM del BCRA estiman nuevamente un saldo comercial positivo para este año que se situaría en los U$S 17.906 millones, lo cual representaría una mayor oferta relativa de dólares en el mercado de cambios en U$S 24.830 millones respecto al año anterior. Esto resultaría de un nivel de exportaciones en torno a U$S 78.155 millones, mientras que las importaciones ascenderían a U$S 60.249 millones.

- Evidentemente, este año se proyecta con un mayor nivel de influjo de divisas en materia de comercio exterior. Así, en el comparativo respecto al año 2023, las exportaciones evidenciarían una suba de 17,4%, que representaría un excedente U$S 11.366 millones. Por otro lado, las importaciones se contraerían 18% lo cual constituiría una retracción nominal interanual de U$S 13.465 millones.

- No obstante, el mayor nivel de liquidez externa que se estima desde el comercio es uno de los factores necesarios para la estrategia de relajación de restricciones del mercado cambiario, pues aún en el contexto de un aumento abrupto de las exportaciones, no se conforman las condiciones adicionales para ese objetivo. Tales condiciones se relacionan esencialmente con la consistencia intertemporal del programa macroeconómico del gobierno.

SECTOR MONETARIO Y FINANCIERO

*Por Martín Calveira

Nuevo marco de administración monetaria

- El nuevo marco de administración monetaria modifica la composición de los pasivos trasladándolos hacia el sector público nacional. Sin embargo, la mejora patrimonial de la autoridad monetaria no es directamente proporcional para el Tesoro dada la estructura de vencimientos de corto plazo de los títulos.

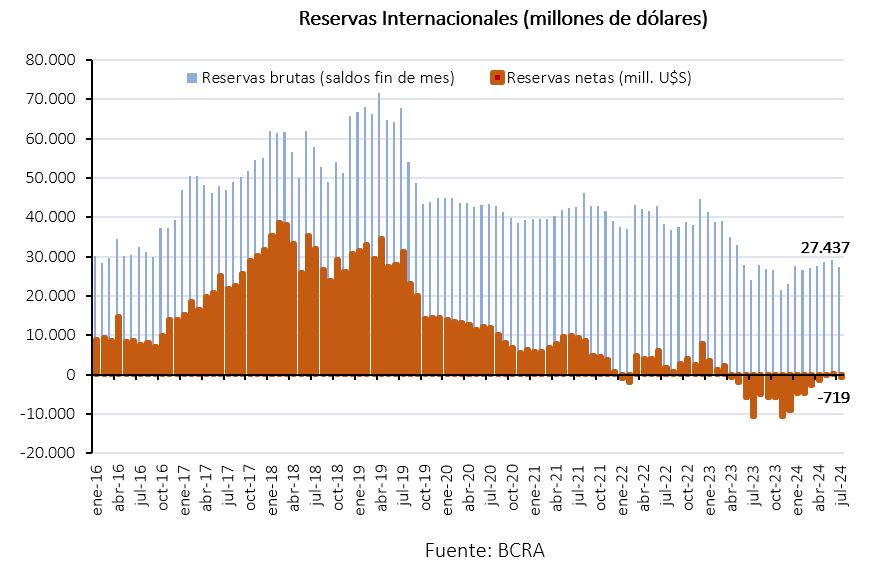

- El stock de reservas internacionales acumulan U$S 4.365 millones desde el inicio de año. Lam recuperación del stock de divisas es otro de las variables fundamentales para el saneamiento de la hoja de balance del Banco Central y la posibilidad de seguir relejando las restricciones cambiarias.

Resumen

- La autoridad monetaria anunció una modificación del esquema de administración del mercado monetario que se circunscribe en la denominada segunda fase del programa de estabilización. Desde el recorte del financiamiento del gasto público se profundiza en el traslado de los pasivos remunerados (principalmente pases pasivos) al sector fiscal mediante títulos del Tesoro (LECAP y LEFI). Esto con el objetivo de mejorar el patrimonio del Banco Central y suprimir la emisión endógena generada por intereses de esos pasivos.

- El inicio del traspaso que durante se produjo por $ 8,6 billones migrando a LECAP del Tesoro y el tramo siguiente en $ 10,85 millones en julio hacia LEFI, eliminando en forma total los pases en la hoja de balance del Banco Central. De esta manera, se evitan potenciales excesos monetarios no deseados por emisión de intereses, sus efectos sobre el tipo de cambio y precios. En orden de magnitudes, promediando julio, la estimación de emisión por intereses devengados por pases sería de aproximadamente $ 4,3 billones lo que representaba el 20% de la base monetaria primaria.

- No obstante, no hay una mejora sistémica genuina en la liquidez del sector público consolidado. No disminuyen pasivos financieros sino que se modifica el deudor, éste último sin la misma capacidad de regulación sobre el sistema financiero. En efecto, se limita la potencial expansión de liquidez, por encima de la demanda de dinero, pero se compromete a que el Tesoro aumente su liquidez a los fines de cumplir con las obligaciones por LECAP y LEFI. Se produjo una migración de pasivos pero el horizonte temporal de vencimientos genera un grado de incertidumbre sobre la capacidad de pago del sector público.

- Una medida adicional de minimización de potencial emisión monetaria es el acuerdo con las entidades financieras sobre la rescisión del 78% de los contratos por opciones de liquidez de títulos públicos nacionales (PUTs), instrumento que le permite a los inversores venderle al Banco Central títulos de deuda del Tesoro nacional ante la posibilidad de una pérdida de valor. En términos nominales se eliminaron obligaciones por $ 13,17 billones, con un pago realizado por primas del valor de emisión en aproximadamente $ 90.000 millones.

- Por otro lado, la autoridad monetaria informó una mayor flexibilidad para las regulaciones de acceso al mercado de cambios (MLC) a partir de agosto. Por un lado se acotan los plazos para acceder al MLC a partir de 30 días por compra de bienes suntuarios y autos terminados, mientras los demás bienes se acota a los 60 días. Por otro lado, las exportaciones de servicios de las personas residentes podrán cobrar hasta U$S 24.000 por año calendario en sus cuentas locales en dólares, sin obligación de liquidar en el MLC.

- No obstante, las modificaciones no alcanzan al régimen de tipo de cambio. En efecto, se sostiene el régimen cambiario de crawling peg anunciado entorno a una dinámica de desplazamiento de 2% mensual del tipo oficial. Por este motivo, el atraso del tipo de cabio nominal evidencia la necesidad de nuevas correcciones lo cual, según la agestión actual, no es una decisión a tener en cuenta. Sería romper la regla cambiaria y generar incertidumbre principalmente sobre la sostenibilidad de actual dinámica inflacionaria. Aspecto dependiente de la persistencia en la celeridad de la baja de la inflación.

- La incertidumbre respecto a la dinámica dispar entre el tipo de cambio y los precios de la economía aún no se ha minimizado. Si bien el proceso de corrección de desequilibrios macroeconómicos y la dominancia fiscal ha tenido resultados favorables sobre la inflación, desde el inicio del año el tipo oficial presentó una variación de 13% mientras que la dinámica inflacionaria se registró entorno al 80%. Lógicamente en esta dinámica de precios internos y tipo de cambio, el atraso cambiario presionará hacia una corrección lo cual volverá a tener efectos sobre la inflación.

- Las Reservas Internacionales brutas se registran en U$S 27.437 millones en la tercera semana de julio, lo que se traduce en una suba de 19% respecto de inicio de año. Asimismo, la recomposición de activos externos del Banco Central acumula una recuperación nominal de U$S 4.364 millones. Mientras que en la comparación respecto de julio 2023, también se registra un aumento nominal en aproximadamente U$S 3.345 millones.

- Contrariamente, en la estimación del nivel neto de reservas, se evidencia un retroceso respecto a junio, pues se registra un saldo negativo de U$S 719 millones. Resultado neto de asignaciones por derechos especiales de giro del FMI, obligaciones monetarias con otras entidades (swaps) y los depósitos por encajes en moneda extranjeras de entidades financieras.

- El sobrecosto de financiamiento externo medido por el riesgo país (EMBI+Arg) se registró en los 1.533 p.b. en el cierre de julio. Se proyectan nuevos ajustes en el índice dado el nivel de incertidumbre respecto al régimen cambiario y a pesar del panorama de recuperación para el mercado financiero principalmente por las condiciones de sinceramiento y austeridad fiscal que impulsa el poder Ejecutivo.