INFORME COMPLETO

ÍNDICE:

- Panorama internacional: La evolución de la Inteligencia Artificial: ¿más Nvidia más IA?

- Panorama interno I: Los desafíos de Milei en el segundo semestre

Precios: La dinámica inflacionaria encuentra un límite en su desaceleración

Sector externo: Apreciación cambiaria a pesar de la desinflación

- Sector monetario y financiero: Necesidad natural de recalibración en la estrategia monetaria y cambiaria

PANORAMA INTERNACIONAL

*Por Alejandro Razzotti

La evolución de la Inteligencia Artificial: ¿más Nvidia más IA?

En las últimas semanas, Nvidia ha surgido como una de las empresas más valiosas del mundo, en compañía de Microsoft y Apple, gracias a la alta demanda de sus chips para la producción de procesadores de inteligencia artificial (IA). Con una capitalización de mercado en el orden de los tres billones de dólares y un aumento del más del 155% en sus acciones este año, Nvidia se ha consolidado como un coloso global.

Ahora bien, a pesar de la creciente importancia de la IA, aún nos encontramos en una IA “estrecha”, diseñada para realizar tareas específicas como el reconocimiento facial, los asistentes virtuales, los motores de recomendación, la traducción automática y los modelos de lenguaje tipo ChatGPT, entre otros usos.

Analizar la evolución de ChatGPT permite entender el progreso de la IA y anticipar su devenir. Desde el lanzamiento de ChatGPT-2 en noviembre de 2019 hasta la versión 4o en mayo de 2024, hemos pasado de respuestas comparables a las de un preescolar a interactuar con un sistema cuyos conocimientos superan los de un estudiante universitario avanzado.

Si este ritmo continúa, es probable que para 2027 se alcance una Inteligencia Artificial General (IAG) capaz de comprender, aprender y aplicar conocimientos emulando la inteligencia humana, marcando un punto de inflexión en la historia.

En este sorprendente escenario potencial, se produciría una aceleración del cambio tecnológico sin precedentes en cuestión de meses. El surgimiento de la IAG promete revolucionar los negocios al automatizar tareas complejas, incrementar la eficiencia operativa y mejorar la productividad. También impulsará la innovación con el diseño de nuevos productos y la optimización de procesos, así como la mejora de la toma de decisiones y la predicción de tendencias. Además, ofrecerá experiencias personalizadas y un servicio al cliente de mayor fidelización.

La IAG presenta riesgos significativos, como el desplazamiento de trabajadores y la necesidad de reentrenamiento. La alta dependencia tecnológica expone a las empresas a vulnerabilidades y pérdida de control sobre procesos críticos. El uso de grandes datos plantea preocupaciones sobre la privacidad y el sesgo algorítmico puede llevar a injusticias, así como a una concentración del poder económico.

En el plano internacional, la carrera por la IAG se está librando principalmente entre Estados Unidos y China. Esta competencia intensifica las tensiones a medida que el gigante asiático avanza tecnológicamente a pesar de las sanciones y los bloqueos. EE.UU. ve la innovación como la llave para mantener su superioridad geopolítica, y esta rivalidad afecta a la economía mundial y aumenta las posibilidades de conflicto. La IAG será un factor decisivo en el liderazgo político, económico y militar de las próximas décadas.

La aparición de la IAG igualmente impactará en América Latina, donde los gobiernos deberán adoptar políticas públicas proactivas para proteger el empleo y asegurar el uso ético de la IA. Esto podrá lograrse mediante programas de educación e investigación, junto con marcos regulatorios que fomenten la innovación, protejan la privacidad y garanticen una supervisión técnica adecuada, alineando todas las acciones de la IA con los intereses y objetivos seleccionados por los humanos.

La adaptación a esta nueva realidad será clave para el desarrollo económico de América Latina. La cooperación regional e internacional, la atracción de talento y la inversión en infraestructura serán esenciales para una transición exitosa.

La inminente llegada de la IAG representa una oportunidad histórica, aunque conlleva riesgos significativos. América Latina debe abordarla con determinación para mejorar su competitividad. Una estrategia integral puesta en marcha de manera urgente permitirá aprovechar los beneficios y minimizar los riesgos en un futuro caracterizado por enormes transformaciones.

Alejandro Razzotti.

PANORAMA INTERNO I

*Por Eduardo Fracchia

Los desafíos de Milei en el segundo semestre

Con el oxígeno de la ley Bases y a la espera de la votación en diputados comienza un segundo semestre relevante para el gobierno. Pensar que por el ajuste fiscal y la reducción de la inflación se recuperará la economía es demasiado lineal. Macri ajustó mucho en lo fiscal en el 2018, dejó de emitir y perdió la reelección. Parecería que la reactivación vendrá después del año 2024 y esto va a afectar a la opinión pública con salarios muy retraídos. Sigue habiendo un núcleo que apoya la gestión pero los índices de apoyo están cayendo y lo que domina es la incertidumbre frente al optimismo inicial. Esta situación, de fuerte caída en la actividad y suba del desempleo en el Gran Bs As a casi dos dígitos, puede influir en la elección de medio término que es crucial para consolidar el programa liberal. La inversión no va llegar si no comienza a subir el PIB, al menos a rebotar frente a una caída proyectada de 3,5% para este año después del descenso de 1,6% del año pasado.

El contexto externo es favorable. Los conflictos bélicos actuales no influyen en la economía mundial. Estados Unidos crece y ha bajado la inflación. La tasa alta de la FED por ahora no nos afecta porque estamos fuera del mercado de crédito internacional. Europa, fría salvo algunos países del Mediterráneo más vigorosos. China crece menos al 5%. La región con contrastes y esperando un nuevo ciclo electoral en varios países. Brasil, clave para empujar nuestra actividad, crece poco y Lula se queja de la tasa de interés que impone el Banco Central. Las materias primas con precios razonables para nuestra cosecha, la cual no se espera en niveles extraordinarios. Hay nubarrones en la geopolítica dada la actitud expansionista de Rusia y de China, propia de autocracias con vocación hegemónica e imperial. Es un mundo que suma para Argentina con países emergentes que van a buen ritmo. En el muy largo plazo se vislumbran malas noticias, es probable que no le ganemos la batalla al calentamiento global. A este ritmo no llegamos a bajar los dos grados de aumento de la temperatura en 2050. La transición energética va lenta y los hidrocarburos no ceden en su participación en la matriz de energía primaria. El escenario más probable es distópico y más aun con dirigentes como Trump, probable ganador en las próximas elecciones de Estados Unidos.

Volviendo a Argentina, la inflación parcialmente reprimida por falta de ajuste en tarifas, por el retraso cambiario, postergación de gastos, recesión y otros factores. Se asume 140% para el año que es un logro, podría ser de 50% el año que viene si sigue este camino doloroso de licuar gastos principalmente de los jubilados. A precios de hoy los jubilados en promedio están recibiendo $100.000 menos que en el 2017. Es un monto significativo que se compensa marginalmente con la recomposición que votó diputados que significa aumentar el gasto en 0,4 puntos del PIB.

Para recuperar la actividad es clave que suba el salario real y que se estabilice el desempleo. La inversión, ha caído fuertemente ya que dos tercios es construcción que se ha desplomado por la suspensión de obras públicas, espera un shock de confianza que se ve aún lejano como ocurrió con Macri. Se apuesta al RIGI como catalizador de inversiones en los sectores que aprobó el Congreso. Básicamente hidrocarburos y minería podrían encarar proyectos de difícil concreción si no se da el paraguas de protección mediante baja del costo argentino, impuesto y otras reglamentaciones. Con el RIGI se puede encarar la que quizás es la obra más grande del país en esta década, la planta de licuefacción de gas para exportarlo al mundo con bajos costos del millón de BTU. El presidente de YPF es claro al respecto, sin RIGI no hay licuefacción. La misma nos puede dar U$S 30.000 millones de exportación, una segunda soja pampeana. Son proyectos de mediano pazo que no van a alterar las exportaciones. Para sumar exportación es clave avanzar con obras de infraestructura relegadas en los ductos que pueden entre otras cuestiones hacer llegar gas a Brasil dada la exclusión de Bolivia como proveedor.

La inflación y la recesión afectan la pobreza. De 43% hemos pasado a 51% de pobreza en el número más creíble que da Di Tella. La UCA dice más 55%. Es una cifra que alimenta los deseos de revancha del populismo, por ahora desarticulado como oposición política. Lo que puede hacer el ministerio de Capital Humano es secundario para contener la marginalidad, son medidas de soporte como la AUH pero no mueven la aguja. Es un superministerio clave para evitar mayores penurias sociales en el país, citando lo que dice el Fondo Monetario. Es un ministerio muy mal gestionado y una decisión equivocada de centralización de carteras tan importantes.

La realidad pide gestión no solo en capital humano. Es central el diálogo con todos los sectores para salir de la recesión. Recordemos que Menem y Cavallo pudieron hacerlo en 1991 y Néstor Kirchner en el año 2003. No es imposible pero está difícil debido a que no se percibe que este año salgamos del cepo. El cepo traba el sistema productivo y desalienta inversiones. El FMI pretende que antes se debería hacer una devaluación del tipo de cambio comercial a $1.300. El gobierno esquiva la devaluación porque lo complica en la madre de las batallas, la desinflación. Si no se cumple el programa del Fondo, que seguramente pretende tasas de interés reales positivas y claridad en el orden cambiario-monetario, no vendrán los U$S 15.000 millones para poder concretar la dolarización o la salida del cepo. Milei insiste en la dolarización endógena, que es darle más curso legal a la moneda estadounidense. Sin embargo, no hay consenso para esta medida, la dolarización cada vez más lejana.

El sector financiero entusiasmado y con confianza, han subido bonos y acciones. La nula suba de reservas de junio no fue buena señal. Se estima que los agroexportadores retienen U$S 14.000 millones porque esperan mayor rentabilidad. El riesgo país es altísimo y no va a bajar con un tipo de cambio retrasado y con cepo.

La orientación general del gobierno es buena. Para concretarlo hace falta construir un Estado eficiente que agregue valor como hizo la generación liberal de 1880, presentar un programa macro más consistente, luego de esta iniciativa de emergencia exitosa, cuidar a la población lo más que se pueda quizás resignando ajuste fiscal y siendo más duros en el frente monetario.

A su vez, hay que evitar las tentaciones de corrupción como las de la medida reciente del Poder Judicial que apoya a empresarios vinculados a la causa de cuadernos. La presión de las elecciones puede meter realismo, diálogo social y desafío a una administración que nació en las urnas con el sello de la baja gobernabilidad.

La moneda está en el aire. La población esperanzada en parte para pasar la página del kirchnerismo y el mundo con expectativas favorables por el renacer de Argentina. Hace falta calidad de gobierno que son dos cosas: gestión y comunicación.

Eduardo Fracchia.

PRECIOS

*Por Martín Calveira

La dinámica inflacionaria encuentra un límite en su desaceleración

- La inflación comienza a mostrar un límite inferior entorno al 4% mensual para el resto del año. Si bien la tendencia viene desacelerándose, los ajustes de precios relativos limitarán su retracción.

- Las proyecciones de mercado informadas por el REM del Banco Central registran una fase de desaceleración de precios que se sostendría hasta fin de año. La dinámica de precios que se había proyectado en dos dígitos hasta junio y acumulando 230% anual en el año, tuvo una nueva corrección para establecerse en 146%.

Resumen

- La persistencia en la desaceleración de la inflación minorista podría converger a un límite entorno al 4% mensual. Tanto el efecto inercial, los nuevos impulsos derivados por el intento de ajustar precios relativos como la premisa del gobierno de seguir sincerando precios a los fines de migrar hacia un sistema libre de precios, matizarán el efecto de la política monetaria contractiva.

- La segunda fase de un programa de estabilización en la búsqueda de consolidar la estabilidad, debería estar sustentada por reformas estructurales que incentiven principalmente a la inversión y la apertura de la economía. En la transición, el determinante del éxito será la capacidad de liberar el mercado de cambios y unificar las distintas cotizaciones. Contrariamente, la economía seguirá funcionando con bajas tasas de crecimiento y la necesidad de administración de precios y ajustes cambiarios.

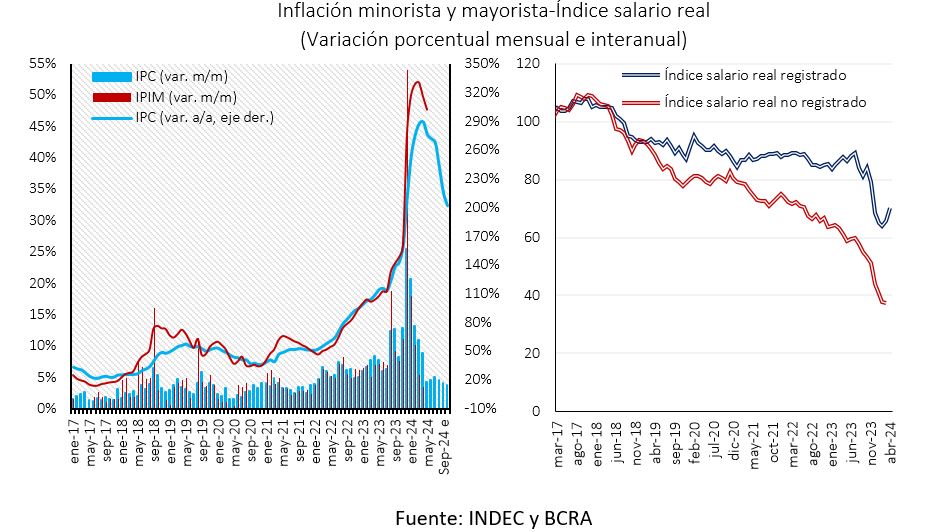

- En ese sentido, el registro del IPC del mes de mayo de 4,2% mensual sigue siendo relativamente alto en el marco de la contracción fiscal, monetaria y la recesión económica. Mientras que en la comparación interanual la dinámica inflacionaria se situó en 276,4% lo cual representaría el primer mes con una dinámica en desaceleración desde diciembre 2023. Entretanto, el acumulado del año se estableció en 71,9%.

- Se destaca favorablemente la disminución de veintiún puntos porcentuales de la inflación mensual desde el inicio de año con expectativas e inercia crecientes, más aun circunscripto en el contexto de ajustes y de gestión de salida de la represión de precios en algunos casos. No obstante, la ausencia de un programa integral, donde la sostenibilidad se observe los tres aspectos de la política económica, monetario-cambiaria-fiscal, siguen poniendo en riesgo la sustentabilidad de la política fiscal como principal factor de supresión inflacionaria.

- El mayor gradualismo en la corrección de precios relativos parece conformar una estrategia de contención del IPC de corto plazo y su sesgo recesivo, aún con el atraso de algunos precios como el tipo de cambio. Ciertamente, si bien puede utilizarse en uno o dos trimestres, se espera que el gobierno minimice la dominancia del ajuste para reactivar la actividad e iniciar un círculo virtuoso de expansión y aumento de estabilización de la demanda de dinero, lo cual matiza la capacidad de control de la inflación.

- Desde una perspectiva de corto plazo, el gradualismo en la corrección de precios relativos deriva en una menor magnitud de ajuste de los ingresos de la economía, principalmente en los salarios reales y, en consecuencia, el poder adquisitivo del salario. En concreto, los salarios reales del registraron una recuperación durante los primeros cuatro meses del año de 2,5% en el segmento formal. Sin embargo, en la comparación interanual se registra una contracción del poder adquisitivo de los salarios formales en 20,1%.

- El índice de precios mayoristas (IPIM) acompaña la dinámica de los precios minoristas al registrar una desaceleración pronunciada desde el inicio del año. La relativa estabilidad del tipo de cambio y el impacto de la gestión económica restrictiva se traducen en una desaceleración de quince puntos porcentuales en el IPIM. Concretamente, desde el 18% mensual en enero, afectado por la corrección cambiaria de diciembre hasta el 3,5% de mayo, el menor registro desde fines de 2021.

- Otro de los indicadores agregados de importancia en la estructura de precios de la economía está dado por el Índice del costo de la construcción (ICC) en el Gran Buenos Aires. El ICC correspondiente a mayo de 2024 registró una suba de 10,8% respecto al mes anterior, acumulando un aumento de 54% en lo transcurrido del año. Asimismo, en términos interanuales el ICC evidenció un aumento de 262,9%. Desagregadamente, el factor de mayor causalidad del índice fue el costo de mano de obra del sector, el cual comprende, en promedio, el costo de mano de obra albañilería y de subcontratistas, que evidenció un aumento de 24,5%.

- Las expectativas de mercado siguen convergiendo hacia la desaceleración aunque limitada por la necesidad de mayores correcciones. En efecto, desde el relevamiento (REM) del Banco Central se deriva que la inflación para este año se registrará en 146% lo que representa una disminución de la proyección en 19 puntos porcentuales respecto al informe del mes anterior. Mientras que en la proyección para el año 2025 la disminución sería más pronunciada hasta 49% y en 2026 se establecería en 26,6%. La intensa desaceleración que se proyecta deberá convivir con una actividad que no se acelere y con un nivel de inversión que esté por encima del promedio de los últimos 20 años (17% del PIB).

ACTIVIDAD ECONÓMICA

*Por Martín Calveira

Con el avance del programa de reformas estructurales se proyecta la reactivación hacia fin de año

- La actividad económica seguirá afectada por el ajuste fiscal y monetario. Se proyecta una coyuntura recesiva que comenzaría a revertirse en el último trimestre del año pero dependiendo del tipo de política económica que se adopte.

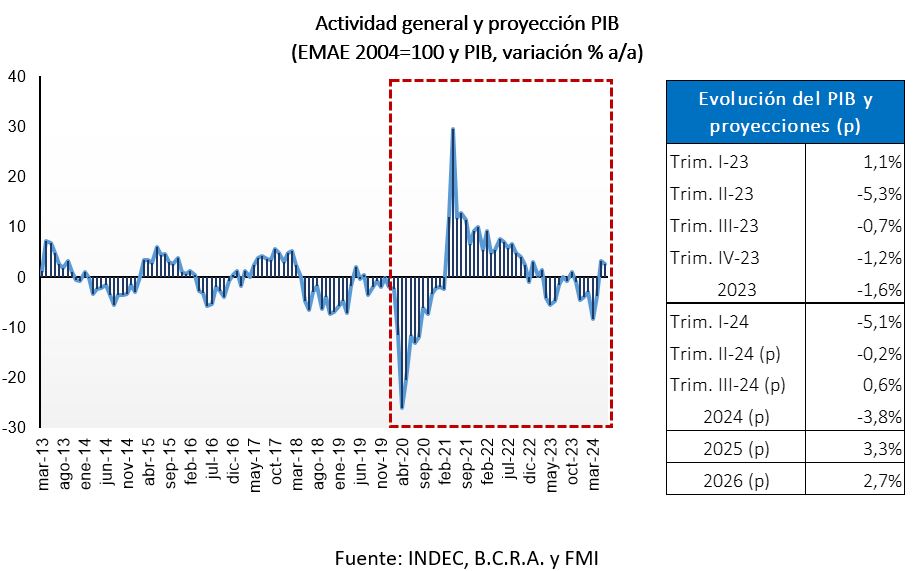

- Las proyecciones en relación a la actividad económica informan una caída del PIB en torno al 3,8% para este año. Mientras que se proyecta el inicio de una potencial reactivación económica, aunque dependiente del avance de las reformas, hacia el tercer trimestre del año en 0,6%.

Resumen

- Una vez transcurrida la primera instancia del programa de ajuste de la política fiscal-monetaria y sus resultados favorables respecto a la persistencia de la desaceleración inflacionaria, tradicionalmente la gestión económica tiene una postura más amplia sobre sus objetivos. En esta instancia se debe enfocar en la sostenibilidad del ajuste lo cual se traduce en impulsar la reactivación económica.

- Evidentemente el programa de reformas estructurales es el instrumento principal mediante el cual el gobierno proyecta la salida de la recesión, pero en el espacio de tiempo entre la actual coyuntura y potencial reactivación pueden presentarse complejidades. La tasa de impaciencia social y el sector financiero limitan el tiempo dada la magnitud y celeridad del ajuste realizado. Por lo tanto, el cambio de perspectiva en la gestión económica relajando la política contractiva puede ser una alternativa, aún sin que fuera óptima para el gobierno.

- Los costos del ajuste del primer trimestre son evidentes con los datos del PIB. La estimación del producto correspondiente al primer trimestre de 2024 muestra un marcado descenso de 5,1% con relación al mismo período de 2023. A su vez, el PIB desestacionalizado con respecto al cuarto trimestre de 2023, registra una caída de 2,6%, mientras que la tendencia también presenta una variación negativa de 1,4%. En ese desempeño la inversión agregada tuvo una caída de 23,4% situándose en 16% del PIB.

- En el Relevamiento de Expectativas de Mercado (REM) del Banco Central se proyecta una retracción de la actividad para este año en -3,8%, la cual sería marginalmente mayor a lo esperado por el mercado en las proyecciones del mes anterior (-3,5%). Mientras que para los años 2025 y 2026 se estimarían recuperaciones del producto del orden de 3,3% y 2,7%; respectivamente.

- En ese sentido, aunque dependiente respecto a la evolución del programa de reformas estructurales, la proyección del PIB para el segundo trimestre del año evidencia disminución de 0,2% y para el tercer trimestre una variación positiva de 0,6%.

- El Indicador Sintético de la Actividad de la Construcción (ISAC) volvió a evidenciar los efectos del ajuste de la obra pública durante el mes de abril y desde el cual se proyecta un desempeño similar para el segundo trimestre del año. El indicador evidenció una retracción de 37,2% interanual, representando nuevamente la mayor caída desde los meses de confinamiento del año 2020. Contrariamente, en el desempeño intermensual se evidenció una recuperación del orden de 1,7%. En el desagregado, los insumos de la actividad que expusieron la mayor caída interanual fueron los despachos de Asfalto (-60,6%) y de hierro y acero para la construcción (-57,5%).

- Análogamente, el índice Construya, que mide el nivel de actividad de once empresas representativas del mercado de la construcción, registró una retracción interanual durante mayo de 29,8%. Mientras que respecto de abril 2024 se registró una recuperación de 3,2%, acumulando en lo transcurrido del año una variación negativa de 32,8%.

- En lo que respecto a la industria también emergen los costos del ajuste aunque mes a mes comienza también a presentar cierta recuperación. En ese sentido, durante el mes de abril el Índice de producción manufacturero (IPI manufacturero) del INDEC volvió a registrar una caída interanual de 16,6% respecto a igual mes de 2023, acumulando una retracción de 15,4% en lo transcurrido del año. No obstante, en el desempeño intermensual se evidenció una recuperación de 1,8%.

- De acuerdo al relevamiento del INDEC las expectativas del sector de la industria manufacturera siguen siendo desfavorables más allá del primer semestre del año. En concreto, hacia el período mayo-julio de 2024, el 90% de los productores relevados espera una menor demanda interna respecto al mismos período de 2023. A su vez, el 78% informa que no variará o disminuirá su capacidad instalada y solo el 4% proyecta que necesitará una mayor dotación de personal.

- A nivel PYME persiste la dinámica restrictiva del nivel de actividad. De acuerdo a la CAME, durante mayo las ventas minoristas del sector PYME, medidas a precios constantes sobre un relevamiento a 1.207 comercios de las principales ciudades del país, registraron una caída de 2,8% interanual. Análogamente, en términos mensuales se registró una retracción de 1,2% respecto de abril. Mientras que la retracción acumulada del año presenta un descenso de 1,7%.

SECTOR FISCAL

*Por Martín Calveira

Necesidad de evolución de la gestión fiscal

- El avance de la aprobación de la ley bases y el sostenimiento de la mejora del desempeño fiscal derivan en la necesidad de que el objetivo dominante sea la reactivación económica. Debe observarse que este objetivo expone las inconsistencias de las restricciones cambiarias, la estructura impositiva y la persistencia del ajuste fiscal.

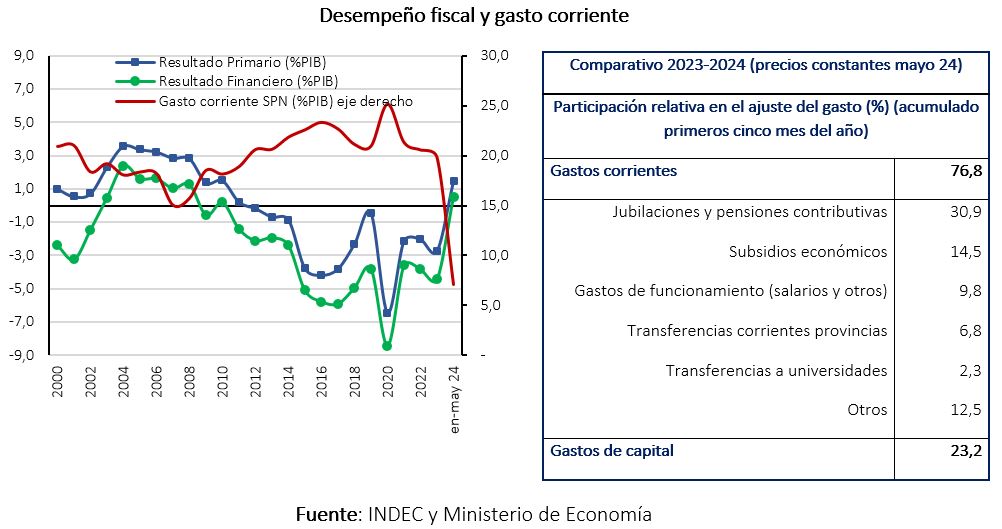

- Las cuentas fiscales sostienen el superávit primario en los primeros cinco meses del año de aproximadamente 1,5% del PIB. Con un registro de cinco meses consecutivos de superávit financiero, inédito desde el año 2008, se acumuló un excedente total del orden del 0,5% del PIB.

Resumen

- Son evidentes los costos socioeconómicos en el programa ajuste fiscal del gobierno. Si bien la primera fase imponía un inicio de estabilización con ajustes abruptos, es necesaria la recalibración de la estrategia fiscal con medidas tendientes a la reactivación. En este sentido, los ingresos fiscales dependen esencialmente de la actividad y, en simultáneo, la licuación del gasto comienza a estar limitada por la desaceleración de la inflación.

- Por lo tanto, se presenta una interacción inconsistente con la estrategia de eliminar las distorsiones heredadas. El ajuste real del gasto no parece ser una estrategia óptima en el programa de austeridad, lo cual plantea que el desempeño de las cuentas fiscales comienza a depender de la reactivación de la económica. En simultáneo, el objetivo de suprimir los impuestos vinculados a las restricciones cambiarias es dependiente de que los ingresos fiscales se estabilicen, es decir, que la economía se reactive.

- Durante los primeros cinco meses de 2024 el sector fiscal registró superávits primarios y financieros, lo cual no se observaba desde el año 2008. El excedente acumulado del período enero-mayo se estableció en $ 2.334.138 millones lo cual representa 0,4% del PIB.

- En términos del PIB, el gasto público corriente del período enero-mayo de este año representa 6,8%, mientras que en el mismo período del año pasado representó el 15,5%. A su vez, en moneda constante la dinámica del gasto corriente evidencia una reducción en el período de 26,6%.

- Desagregadamente, jubilaciones y pensiones, subsidios y gastos de funcionamiento (salarios del sector) explican casi el 55% del menor nivel de erogaciones (detalle en cuadro precedente) evidenciando ajustes en términos reales de 29,7%, 39,3% y 19%, respectivamente. Contrariamente, las erogaciones por asignación universal para protección social mostraron una recuperación sustancial a valor constante de 17,4%.

- EL FMI aprobó el desembolso de U$S 790 millones en la segunda semana de junio por la octava revisión del programa del Servicio Ampliado a 30 meses, lo cual impactará positivamente en las reservas internacionales. A su vez, el monto excede la próxima amortización al FMI (julio 2024) de aproximadamente U$S 645 millones. La revisión fue aprobada como resultado del sobrecumplimiento de las metas fiscales, el superávit primario del primer trimestre fue cuatro veces superior al acordado, generando un excedente consolidado de U$S 1.285 millones y, a su vez, acumulando reservas internacionales por U$S 4.050 millones.

- Por lo tanto, la recalibración de la política económica comienza a percibirse como la nueva instancia de gestión. La consolidación del superávit fiscal y la estabilización de la macroeconomía debe derivarse necesariamente de la reactivación económica. Contrariamente, el retroceso de los ingresos fiscales derivarán en un potencial déficit, agotamiento social del ajuste, aumento de incertidumbre y reinicio de las tensiones cambiarias.

- La recaudación tributaria correspondiente al mes de mayo 2024 registró $ 13.379.446 millones, representando una suba mensual de 54,4% mensual y 320,9% interanual. La mejora se debe por la estacionalidad derivada del ingreso por declaraciones juradas del impuesto a las ganancias del año 2023 que explicó el 41,2% de la recaudación total, principalmente por el buen desempeño observado de la actividad financiera. No obstante, el ingreso representado por el impuesto País evidenció el mayor crecimiento interanual, 1.239,3%, aportando caso el 5% del total recaudado.

- El desempeño de la recaudación muestra una recuperación intermensual ajustada por inflación lo cual se traduce en una mejora del poder adquisitivo de los ingresos fiscales. En concreto, mientras que la recaudación impositiva presentó una variación nominal de 54,4%, en términos reales la recuperación se registró en 50%.

- Análogamente, en términos interanuales el poder adquisitivo de los ingresos fiscales evidenció una recuperación sustancial también derivada del efecto estacional del mes de mayo. Mientras que la recaudación evidenció un crecimiento de 320,9% respecto de mayo 2023, la inflación interanual en ese mismo período se situó en 276,4%. En efecto, los ingresos fiscales del mes evidenciaron una recuperación anual en términos reales de 44,5%.

SECTOR EXTERNO

*Por Martín Calveira

Apreciación cambiaria a pesar de la desinflación

- El régimen cambiario plantea interrogantes en las distorsiones que se generan con una inflación por encima de la regla cambiaria. Se proyecta que la inflación no cederá por debajo del 4% mensual lo cual afecta el desempeño del comercio externo.

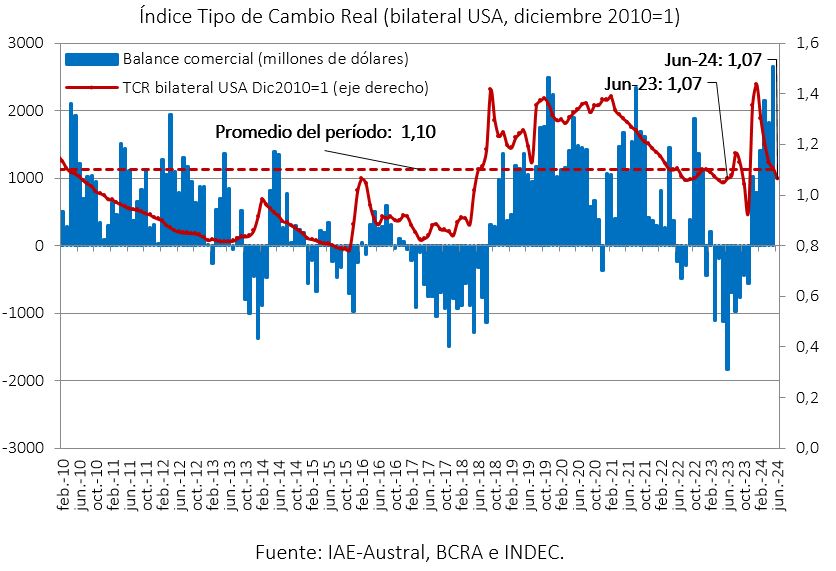

- El tipo de cambio real (base 2010=1) en lo transcurrido de junio registra una apreciación del orden del 3% respecto al promedio del año 2023. De persistir la apreciación, el precio relativo evidenciará la necesidad de una nueva corrección nominal lo cual se contrapone a la sostenibilidad de la desaceleración inflacionaria.

Resumen

- Se intensifica el interrogante sobre si las dinámicas cambiaria e inflacionaria serán sostenibles o si será necesaria una nueva corrección del tipo de cambio, dado su atraso, y nuevas distorsiones de precios relativos. A su vez, no se espera que las restricciones en el mercado de cambios se eliminen, al menos hasta fin de año dado el nivel de reservas y lo que se proyectaría si se liberaría el mercado, es decir, salto de nivel inflacionario. En definitiva, la dinámica de la brecha y sus efectos distorsivos sobre la economía dependerá del control de la inflación que no solo es el control de la cantidad de dinero, sino también de la corrección de precios relativos y su sostenibilidad.

- En la tercera semana de junio la brecha respecto al tipo informal vuelve a desplazarse para situarse en torno al 40%. Mientras que la brecha con la cotización financiera (MEP) se sitúa en 37%. La brecha cambiaria implica el principal desafío en la política cambiaria y para la estabilización macroeconómica en su objetivo de reactivar la economía. A pesar de las distorsiones que implica un sistema cambiario múltiple en la formación de precios y el funcionamiento de la economía, la dependencia respecto al nivel de reservas internacionales determina la posibilidad de eliminar las restricciones.

- La variación intermensual del tipo de cambio real (TCR) promediando junio registra una nueva apreciación que se sitúa en 4% (diciembre 2010=1). En efecto, la competitividad precio que había generado la corrección cambiaria de diciembre 2023 ya absorbida por la inflación doméstica, evidencia el retraso cambiario, situándose en un nivel similar al de junio 2023. Esto es consecuencia del nivel de inflación, aún alto a pesar de la disminución, que distorsiona la variable real dado el esquema de crawling peg del tipo nominal.

- El tipo de cambio real (TCR) se ubica 22% por debajo del promedio histórico enero 1959-junio 2024, acusando la licuación de la corrección de diciembre. La persistencia de la apreciación real del tipo de cambio se traduce en menor competitividad vía precios de la economía y, en efecto, dominancia de ciclos con menor dinámica exportadora que implican menor capacidad de importar y sesgan la economía hacia la recesión.

- La inflación del mes de mayo en Estados Unidos registró 3,3% interanual, nivel menor respecto al registrado en abril cuando se estableció en 3,4%. Asimismo, en términos intermensuales el crecimiento promedio no presentó variación. Excluyendo los precios de la gasolina y los alimentos, la inflación subyacente aumentó un 0,2% respecto al mes anterior, situando la tasa anual en el 3,4%.

- El intercambio comercial correspondiente al mes de mayo 2024, formado por exportaciones más importaciones, disminuyó 7,8% en relación con el mismo mes del año 2022, alcanzando un valor de U$S 12.588 millones, conformando el máximo registro en lo transcurrido del año.

- El saldo de la balanza comercial de mayo 2024 alcanzó un máximo histórico de U$S 2.656 millones y superávit por sexto mes consecutivo. Esto en consecuencia de un aumento interanual de exportaciones en 21,7% (U$S 1.360 millones) alcanzando los U$S 7.622 millones. Mientras que las importaciones se retrajeron 32,8% interanual (-U$S 2.419 millones) registrando U$S 4.966 millones.

- La mejora histórica en el resultado comercial de mayo se evidenció principalmente al incremento de las cantidades exportadas en 30,6%, pues los precios disminuyeron 6,8% interanual. En esa dinámica se destacan las mayores ventas de semillas y frutos oleaginosos, que se incrementaron 82,6% (U$S 328 millones) y de cereales, que crecieron 48,6% (U$S 314 millones). Por otro lado, la retracción saliente en las importaciones fue combustibles y lubricantes en -61,5% (-U$S 626 millones).

- Las proyecciones promedio de mercado que se derivan del REM del BCRA estiman nuevamente un saldo comercial positivo para este año que se situaría en los U$S 16.197 millones, representando una mayor oferta relativa de dólares en el mercado de cambios de U$S 23.123 millones respecto al año anterior. Esto resultaría de un nivel de exportaciones en torno a U$S 77.734 millones, mientras que las importaciones ascenderían a U$S 61.537 millones.

SECTOR MONETARIO Y FINANCIERO

*Por Martín Calveira

Necesidad natural de recalibración en la estrategia monetaria y cambiaria

- La necesidad de un cambio de postura de la política monetaria en relación al régimen cambiario y su coordinación con la dinámica de precios internos. Esto emerge desde el atraso cambiario y sus efectos sobre la estrategia de acumulación de divisas y las condiciones para unificar el mercado de cambios.

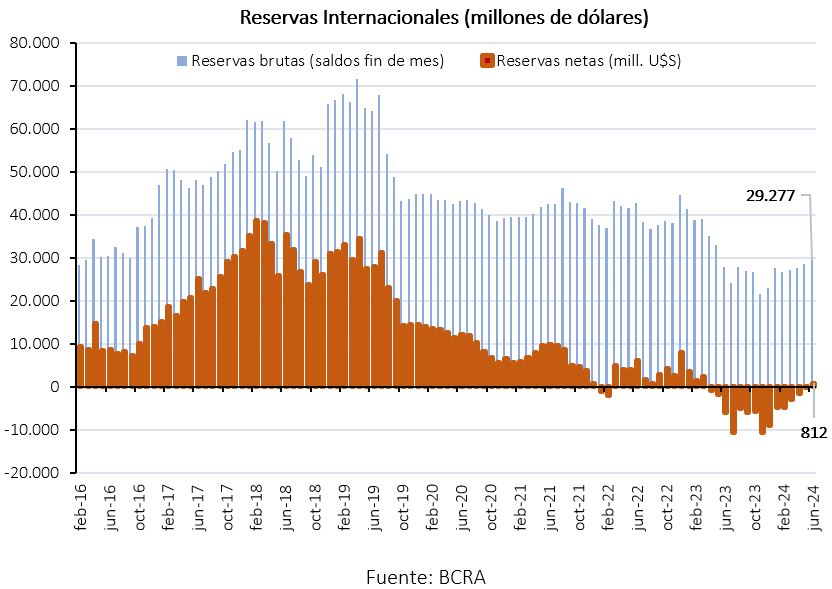

- El nivel reservas internacionales sostiene su recuperación por cuarto mes consecutivo acumulando U$S 6.200 millones desde el inicio de año. La acumulación de divisas es uno de los factores determinantes para el saneamiento de la hoja de balance del Banco Central y uno de los factores para disminuir restricciones cambiarias.

Resumen

- Comienzan a emerger demandas de modificaciones en la política cambiaria, principalmente derivadas de la incertidumbre acerca de la sostenibilidad régimen actual, que incluso se observan desde organismos como el FMI. Si bien la marcada desaceleración de la inflación interna es un logro saliente para la gestión de estabilización macroeconómica, esto no conforma una condición suficiente. Uno de los componentes del precio relativo respecto al mercado externo, el tipo de cambio nominal, al no ajustarse junto con la dinámica interna genera efectos sobre la competitividad de la economía y el objetivo de acumulación de reservas.

- En condiciones de sostenibilidad, los precios internos y el tipo de cambio deberían converger en términos dinámicos. Contrariamente, si la regla cambiaria se distorsiona en términos de la dinámica inflacionaria, alterando los términos de intercambio en favor de las importaciones y determinando menos disponibilidad de acumulación de reservas. En una economía con necesidad de unificar su mercado de cambios, esto se transforma en una complejidad ya que el volumen de oferta de divisas ante una instancia de eliminación de restricciones cambiarias no es el esperado lo cual se debe atenderse con financiamiento externo. Esto es lo que subyace, con cierta sutilidad, en el planteo entre el gobierno y el FMI.

- En este marco, se sostiene el régimen cambiario de crawling peg anunciado entorno a una dinámica de desplazamiento de 2% mensual del tipo oficial aún frente al nivel de inflación mensual promedio del año en 11,5%. Por este motivo, el atraso del tipo de cabio nominal evidencia la necesidad de nuevas correcciones lo cual, según l agestión actual, no es una decisión a tener en cuenta. Sería romper la regla cambiaria y generar incertidumbre principalmente sobre la sostenibilidad de actual dinámica inflacionaria. Aspecto dependiente de la persistencia en la celeridad de la baja de la inflación.

- A su vez, uno de los objetivos determinantes para la política económica sigue siendo la acumulación de reservas, en efecto se constituye como otro de los puntos favorables dela actual gestión. Las Reservas Internacionales brutas se registran en U$S 29.277 millones en la tercera semana de junio, lo que se traduce en una suba de 27% respecto de inicio de año. Asimismo, la recomposición de activos externos del Banco Central representa una recuperación nominal acumulada de U$S 6.200 millones. Mientras que en la comparación respecto de junio 2023, también se registra un aumento nominal en aproximadamente U$S 1.350 millones.

- Debido a la persistencia en la recuperación del nivel bruto de reservas, la estimación del nivel neto resultaría en U$S 812 millones lo cual representa el primer mes en valor positivo desde marzo 2023 y una mejora acumulada de U$S 9.942 millones en lo transcurrido del año. Resultado neto de asignaciones por derechos especiales de giro del FMI, obligaciones monetarias con otras entidades (swaps) y los depósitos por encajes en moneda extranjeras de entidades financieras.

- En ese contexto, la desaceleración de la dinámica inflacionaria por quinto mes consecutivo lógicamente deriva en cambios de la gestión de las variables monetarias, esencialmente la cantidad de dinero y la tasa de interés de referencia. Este marco de política se proyecta para el resto del año frente a la necesidad imperativa de reactivación, aunque con dependencia de lo que ocurra con la inflación, ya que se proyecta un mínimo mensual de 4% en lo que resta del año.

- Por un lado, la creación primaria de dinero durante mayo volvió a detener su senda de ajuste ya que registró una expansión nominal respecto al cierre de abril en $ 2,2 billones. Esto debido a la compra de divisas al sector privado y al aumento del coeficiente de reservas que los bancos depositan en el Banco Central. Por otro lado, durante ese mes se registró el mayor crecimiento mensual de préstamos en pesos al sector privado desde abril 2020, cuyo aumento fue de aproximadamente $ 2,21 billones, lo que se tradujo en una expansión de 4,5% a precios constantes.

- En términos reales la variación promedio de la cantidad dinero por base monetaria evidenció una nueva suba mensual de 12,2%, conformando la segunda expansión real de dinero desde octubre 2023. Mientras que en términos de PIB se registraría en 2,8%, luego de un promedio de 3,8% durante el 2023.

- Por otro lado, la absorción de la cantidad de dinero se lleva a cabo mediante pasivos remunerados del Banco Central que devengan intereses (emisión endógena) desde la tasa de política monetaria. Desde ahí la necesidad de un nivel de tasa menor al 100% promedio del año 2023. En efecto, la decisión de sostener la tasa de referencia en 40% nominal anual y 49,15% efectiva a pesar de que esta decisión pueda matizar la senda de la política antiinflacionaria, pues la recuperación de la demanda de dinero nacional se traduce en menor inflación.

- Adicionalmente, la estrategia de minimizar la emisión monetaria endógena se debe observar en el hecho de que el mayor nivel tasa del cierre de diciembre (133%) generaba un déficit fiscal y cuasifiscal que se estimaba en 14,1% del PIB. Actualmente ese resultado se estima en -4,4% del PIB, es decir, una corrección inédita de diez puntos porcentuales en términos de producto en solo cinco meses de gestión.

- El sobrecosto de financiamiento externo medido por el riesgo país (EMBI+Arg) se registró en los 1.312 p.b. en el cierre de mayo. Mientras que en la tercera semana de junio se establece en 1.443 p.b. Se proyectan nuevos ajustes en el índice dado el nivel de incertidumbre respecto al régimen cambiario y a pesar del panorama de recuperación para el mercado financiero principalmente por las condiciones de sinceramiento y austeridad fiscal que impulsa el poder Ejecutivo.