INFORME COMPLETO

ÍNDICE:

- Panorama externo: Una respuesta prudente frente a la «muerte de Europa»

- Panorama interno I: La macro a la espera de un punto de inflexión en la actividad que aún no llega

- Panorama interno III: ¿Puede la economía argentina crecer este año?

Precios: La inflación se sostiene en disminución aún sin un programa de estabilización integral

Actividad económica: La necesidad de definición de las reformas se vuelve a exponer ante la recesión económica

Sector externo: Apreciación cambiaria a pesar de la desinflación

Sector monetario y financiero: Cierta relajación temporal de la política monetaria contractiva

PANORAMA EXTERNO

*Por Alejandro Razzotti

Una respuesta prudente frente a la “muerte de Europa”

El 25 de abril en la Universidad de la Sorbona, el presidente francés Emmanuel Macron, retomando una idea surgida de las cenizas de la Primera Guerra Mundial de Paul Valèry, advirtió que “Europa es mortal, puede desaparecer y eso depende de nuestras decisiones”.

Desde una perspectiva geopolítica, la guerra en Ucrania ha expuesto su vulnerabilidad existencial ante agresiones externas debido a la delegación de su defensa a los Estados Unidos. Al mismo tiempo, ha quedado rezagada por los incrementos de los presupuestos y las capacidades militares de los EE.UU. y de China. En el plano cultural, la influencia de los contenidos digitales foráneos y el persistente fenómeno de la desinformación erosionan los valores europeos, mientras que el auge de las variantes autoritarias y nacionalistas debilita el estado de derecho y la libertad de prensa.

La economía europea está amenazada por el incesante flujo de manufacturas de origen chino y la orientación de la administración Biden hacia el desacople y la reducción de riesgos de las cadenas globales de valor sólo promete mayor turbulencia. Además, la dependencia de Europa de recursos esenciales como la energía, los semiconductores, las baterías y los materiales críticos limita sus posibilidades de respuesta. Mantener su modelo social y cumplir con los compromisos climáticos añade una carga significativa que afecta su competitividad en el largo plazo.

Ante esta encrucijada, Macron propone cambios paradigmáticos: impulsar un marco de seguridad común y el complejo industrial de defensa, inclusive con países vecinos fuera de la Unión Europea, sumar metas de crecimiento y ambientales para el Banco Central Europeo y permitir listas transnacionales en las elecciones.

En el ámbito económico, el mandatario galo diseña una nueva prosperidad basada en una política industrial y comercial de prioridad europea. Un componente clave es el concepto de «Made in Europe», que busca defender la soberanía industrial de un modo similar al «Made in China» de 2015 y las leyes estadounidenses de Reducción de la Inflación y de CHIPS y Ciencia de 2022. Esta visión se centra en la descarbonización, las cuotas de producción local, la formación de talento, la creación de líderes continentales y el masivo financiamiento y apoyo estatal. El objetivo es, en cinco años, ser líder en los sectores tecnológicos de la inteligencia artificial, la computación cuántica, el espacio, las nuevas energías y la biotecnología. Además, se proyecta una estrategia comercial con cláusulas espejo para garantizar que los productos importados cumplan con los estándares europeos.

De manera paradójica, la fórmula de Macron para enfrentar la sobreinversión ineficaz y los excesivos subsidios de las grandes potencias consiste en crear sus propias fuentes de exceso y sumarse al desdén por las normas del comercio internacional. La implementación de estas recomendaciones generará un entorno más proteccionista y fragmentado, con un aumento de tensiones y disputas entre los actores económicos y una acentuación del marchitamiento del sistema multilateral basado en reglas.

Desde América Latina, la eventual puesta en marcha de esta propuesta podría reducir las exportaciones, aunque se abrirían oportunidades en energías renovables y tecnología de avanzada. Además, replantearían los futuros acuerdos con otras naciones, evitando esquemas como el usado en las negociaciones con el Mercosur. La industrialización verde de Europa fomentaría la colaboración y las inversiones en innovación creando áreas de cooperación académica y científica.

Pensando desde Argentina y teniendo en cuenta este escenario mundial de creciente complejidad e inestabilidad, coincidimos con Tokatlian en abogar por una diplomacia basada en la modestia y la flexibilidad, que construya consensos y busque socios para reducir la conflictividad y la incertidumbre. Hoy más que nunca, aunque no sea viral en las redes sociales, la prudencia debería ser nuestra principal guía en las relaciones internacionales.

Alejandro Razzotti.

PANORAMA INTERNO I

*Por Eduardo Fracchia

La macro a la espera de un punto de inflexión en la actividad que aún no llega

El gobierno quiere imponer su visión sobre la economía pero el Congreso también juega, La ley de Bases ha sido compleja de sacar adelante por el oficialismo y los pactos de Mayo tan anunciados se diluyeron por el fracaso legislativo.

Sigue el esfuerzo fiscal de reducir el déficit, se basa en primer lugar en el recorte de fondos a gobernadores y a jubilados, estos últimos en claro proceso de licuación que ya venía del gobierno anterior. Los bonos que reciben los jubilados no alcanzan para sostener el ingreso real de este segmento. La inflación cede a buen ritmo y podría ser 5% en mayo. La inflación núcleo viene disminuyendo y las expectativas se sitúan en menor inflación. Se esperaba 220% a principios de año y actualmente se estima un 140%, ciertamente es un gran logro.

La anunciada dolarización reafirmaría la estabilización pero nos traería otros problemas no menores. Algo equivalente en cuanto a dificultades sería la supresión del Banco central.

La actividad sigue muy baja y no se ven indicadores de inflexión hacia un sendero de crecimiento. La recuperación está por verse en medio de un escenario financiero que es optimista con reducción de riesgo país y de brecha en el cepo. Ha caído fuerte el consumo masivo, construcción, automotriz, entre otros rubros. El consumo de carne vacuna, como indicador de bienestar, se desplomó desde diciembre. La combinación de inflación todavía muy alta a nivel mensual y recesión profundizó la pobreza. En ese sentido, la estimación de la UCA proyectaría 55% de pobreza y 18% de indigencia.

El FMI considera que la inflexión será en el segundo semestre, mientras que otros analistas y sondeos de opinión la ven recién para el año que viene, año en el que se espera un rebote de actividad. Vaca Muerta va a un ritmo moderado, falta inversión extranjera y apoyo de infraestructura para sacar el crudo y el gas, en particular el gas que iría a Brasil y el de GNL que se comercializará con intensidad en el mercado internacional. La minería se va preparando para sacar litio y cobre aún muy bajos dado el potencial. En cobre nada en producción aún y poco para el litio para la elevada demanda existente. El agro empuja pero la cosecha no es un record. La plaga de la chicharrita complicó al maíz, la soja en su peor cosecha en 9 años. La construcción intenta reactivarse por la baja de tasas y es para monitorear el tema créditos hipotecarios que varios bancos lanzaron recientemente con intensidad y foco.

La liberación del cepo va lenta, hacen falta más dólares en las reservas. El ministro Caputo quisiera 15.000 millones de dólares del FMI, pero es improbable que esto ocurra.

Los componentes de la macro no están bien en la foto, el consumo muy deprimido por la caída de los salarios reales públicos y privados, registrados o informales. Esto viene desde Macri. Falta además confianza del consumidor. La inversión en parte a la espera de las RIGI que son cuestionadas con dureza por algunos actores. Falta seguridad jurídica, recuperación del PIB y aún menores tasas de interés.

El déficit cuasifiscal y los pasivos remunerados están siendo contenidos por las medidas, entre ellas la reducción de las tasas de interés a 40 %, medida audaz de licuación de pesos. El famoso tema, por lo complejo, de las Leliqs (ahora pases pasivos) está siendo encausado.

Respecto al contexto externo, sigue la tasa alta en la FED para prevenir inflación, es más difícil endeudarse con estos indicadores, Europa sigue creciendo a bajo ritmo y con tasas altas de interés seguramente en descenso. China sigue con sus problemas en el real estate creciendo al 5% que para ellos es un número modesto. La región se prepara para elecciones en Uruguay donde podría ganar el frente Amplio y en Méjico donde se impondría para el sexenio una figura oficialista. La región crece poco, no hay mayores sobresaltos ni crisis a excepción d Argentina y Venezuela que son outliers del sistema.

En cuanto a lo político, la mitad de la población está apoyando a Milei y el resto es crítico. Los que apoyan, le ven convicción. Es deseable para el oficialismo sumar más masa crítica. El Pro, conducido por Macri, va a apoyar pero querrá tener más independencia. La oposición muy frágil, Kicillof aspira a conducir el PJ. El mapa de fuerzas políticas está abierto. Si el gobierno logra ganar primer término puede ser parte del sistema partidario. Para eso tiene que hacer goles en la macro de modo urgente porque la sociedad irá perdiendo convicción si es que no cede la estanflación y la pobreza aumenta con desempleo.

Eduardo Fracchia.

PANORAMA INTERNO II

*Por Ana Inés Navarro

Reflexiones sobre la figura de trabajador independiente y colaboradores de la ley Bases

Si finalmente se aprueba la Ley Bases y específicamente el capítulo de la reforma laboral que habilitaría a los monotributistas y autónomos a contar con hasta otros 5 trabajadores independientes, se creará la figura del trabajador independiente con colaboradores. Esta figura potencialmente involucra a 4.818.566 personas, las que representaban 22,5% del total de ocupados a nivel nacional, según datos de la Encuesta Permanente de Hogares (EPH) del cuarto trimestre del año pasado. Este grupo de trabajadores es el que más creció en los últimos seis años, 20,1%, frente al promedio de 12,7% de crecimiento del conjunto de los ocupados. Sin embargo, en promedio, sus ingresos cayeron 37,2% en valores reales en los últimos seis años. En el mismo período los trabajadores en relación de dependencia en el sector privado, que representan 31,0% del total de ocupados, aumentaron sólo 11% y sus ingresos cayeron menos, 19,3%.

La discusión acerca de esta reforma, abarca desde el aumento de la precarización que producirá habilitar el empleo temporario y sin relación de dependencia por la caída de ingresos y derechos laborales, hasta los argumentos favorables a ella por el efecto positivo que tendrá en la creación de empleo.

Un poco de luz a éstas opiniones radicalmente opuestas, requiere mirar dentro del conjunto de éstos casi cinco millones de trabajadores, para ver cuánto ganan, que nivel de capital humano tienen y las diferencias respecto de los asalariados formales. Los datos no permiten explorar la diferencia de aportes jubilatorios, ya que en la EPH sólo se tiene esa información para los asalariados.

Comenzando por los ingresos de la ocupación principal, llama la atención que los mismos muestran tanto similitudes como diferencias a lo largo de la distribución de los ingresos entre uno y otro tipo de trabajadores. Y las diferencias no son aleatorias, sino que se angostan a medida que escalamos a los tramos superiores de la distribución. Así, mientras que para los primeros tres deciles de ingresos (30% de ingresos más bajos) la diferencia, favorable a los asalariados formales oscila entre 12% y 26%, a partir del decil 7 (70% con mayores ingresos) las diferencias desaparecen, salvo en el decil 9 que vuelve a ser favorable para los asalariados formales. En el medio de la distribución de ingresos, deciles 4-6, las diferencias son menores a 10%. Éstas diferencias se achican cuando se toma el ingreso mediano en cada tramo de éstos, es decir el que divide los ingresos en la mitad que más gana y la mitad que menos gana. En este caso, las diferencias son nulas a partir del decil 4, con la excepción de los deciles 6 y 9, dónde las diferencias son 5% y 10% respectivamente. Es decir, habría más precarización en el caso que los nuevos empleos se creen sobre todo en tareas correspondientes a las remuneraciones más bajas.

Por otra parte, el nivel educativo es una de las variables que más inciden en los ingresos. Entre los cuentapropistas hasta el decil 4, prevalece un muy bajo nivel educativo; entre 38% y 49% no poseen estudios secundarios completos. En el otro extremo de la distribución, entre el decil 7 y el decil 10 de ingresos, los cuentapropistas con estudios superiores a los secundarios oscilan entre 42% y 66% de los mismos, mientras que en los asalariados formales éstos porcentajes van de 50% a 72%.

Estos datos muestran que, al menos al cuarto trimestre del año pasado, los ingresos de la ocupación principal y el nivel educativo, si bien son mejores en el caso de los ocupados formales, la diferencia, notable en la parte baja de la distribución de ingresos, tiende a achicarse a medida que se escala en la distribución de éstos.

Pero además subsiste un interrogante respecto a la protección que tiene los trabajadores formales ante las crisis. ¿Cuál es el riesgo de pérdida de ingresos al que están sometidos quienes tienen salarios bajos o muy bajos? En un trabajo que hicimos con Jorge Camusso “Asymmetries in aggregate income risk over the business cycle: evidence from administrative data of Argentina“, publicado recientemente en la Revista de Análisis Económico, analizamos qué tan sensibles son los ingresos laborales al ciclo económico. Esta sensibilidad, llamada “riesgo agregado de ingresos”, puede variar según las características observables del trabajador, pero también depende de otras variables no observables que probablemente no estén uniformemente distribuidas entre trabajadores. O sea que el impacto del ciclo en la media de los salarios no es representativo de lo que ocurre a lo largo de toda la distribución de ingresos. Uno de los principales resultados obtenidos es que aun en el caso de los trabajadores registrados del sector privado, el ciclo afecta más a los más pobres que a los que ganan salarios altos. Pero, sobre todo, encontramos que los trabajadores más pobres, no recuperan su anterior nivel real de ingresos cuando la economía crece. Es decir, en tiempos de expansión de la actividad económica no recuperan lo perdido durante las recesiones. Dada la volatilidad económica argentina, esto implica un deterioro constante de sus ingresos a lo largo del tiempo.

Volviendo a la figura de los “colaboradores”, si la economía comienza a reactivarse y esta nueva figura laboral genera más empleos, no puede generalizarse que éstos necesariamente serán salarios precarizados. También sabemos que el empleo formal privado, no protege bien los salarios de los empleados menos calificados; éstos son muy sensibles al ciclo económico. Parece que por dónde miremos los problemas de ingresos de los argentinos, siempre surge que el destino de éstos depende de que la economía crezca, pero en igual medida que la economía logre consolidar un sendero de crecimiento con estabilidad.

Ana Inés Navarro.

PANORAMA INTERNO III

*Por Fernando Marengo

¿Puede la economía argentina crecer este año?

Las consecuencias inevitables del programa de estabilización planteado por el gobierno son la aceleración inicial de la inflación y la caída de actividad económica. Mientras transcurrimos este proceso, comienzan a despertarse dudas sobre la posibilidad de que la economía local muestre algún signo de recuperación.

El crecimiento de mediano/largo plazo de una economía está determinado por lo que ocurra con el empleo, el acervo de capital y la productividad total de los factores de producción. Ahora bien, en el corto plazo lo que vaya a ocurrir con actividad económica estará determinado por los factores que impulsen la demanda. Pensar que la recuperación de corto plazo pudiera venir de la mano de la inversión, con los niveles de capacidad ociosa que presenta el país luego de 6 meses consecutivos de contracción de actividad, luce poco probable.

Entre los factores que pudieran incentivar la demanda se pueden mencionar la desaceleración en la remonetización de la economía, la recuperación agropecuaria, la expansión del crédito y el posible ingreso de capitales.

El primer impacto de la devaluación, el incremento del impuesto PAIS y el fuerte ajuste de precios relativos fue la pérdida de poder de compra de los activos nominados en pesos, producto del salto inflacionario. Ahora bien, para recomponer parcialmente el mismo, los agentes económicos incrementan la demanda de estos activos para lo cual deben resignar consumo. De este modo, en la medida que la demanda de activos en pesos cede, el consumo comienza a recuperarse en el margen.

En segundo lugar, durante los próximos meses comenzaremos a comparar los niveles de producción del sector agropecuario tradicional contra la campaña anterior signada por una fuerte sequía. Más allá de la proliferación de la “chicharrita” con su terrible impacto sobre los sembradíos de maíz, y la humedad excesiva de las últimas semanas, los volúmenes de cosecha serán claramente superiores a los registrados el año anterior. Este mayor nivel de actividad del sector agropecuario tendrá un impacto directo sobre el PBI, a la vez que también tendría impacto indirecto en la medida que el mayor valor de la cosecha -aun siendo los precios actuales inferiores a los del año anterior- se destine parcialmente a la demanda de bienes de otros sectores de la economía, como generalmente ocurre.

En tercer lugar, luego de caer a mínimos históricos, la economía comenzó un proceso de remonetización, la cual se traduce en un incremento de los depósitos en las entidades financieras. Esta capacidad prestable históricamente se destinó a financiar el desequilibrio fiscal del gobierno, mediante la adquisición de bonos. Ahora bien, en la medida que la capacidad prestable continúa creciendo y el gobierno mantenga su política de equilibrio fiscal, las entidades financieras deberán destinar la misma a financiar al sector privado. La consolidación de la expansión del crédito desde los mínimos actuales se materializaría en la medida que continue la baja de la inflación y de las tasas de interés de manera que la relación costo de la cuota versus el ingreso de los individuos caiga y, de esta manera, aumente la cantidad de gente elegible para tomar un crédito.

Finalmente, el eventual ingreso de capitales. Si bien el precio de los activos se estuvo recuperando en los últimos 6 meses, los mismos continúan estando muy por debajo de los países de la región. Si tomamos como referencia el rendimiento de la deuda soberana, uno bono argentino a 10 años de plazo rinde en torno al 20% anual, mientras el comparable para los restantes países de la región -excluyendo a Venezuela y Ecuador- rinden menos del 7%. El valor de los activos, sumado un eventual blanqueo de capitales podría originar el ingreso de capitales que acentúe la recuperación económica.

Claramente, el desafío argentino no es la recuperación económica de este año sino lograr un proceso de crecimiento sostenido en el tiempo como nunca lo logro en su historia. Para tal fin, la inversión es determinante, la cual depende de la estabilidad macroeconómica, siendo esta una condición necesaria. Sin embargo, la misma debe ser acompañada por otros determinantes de la inversión como la gobernabilidad, instituciones sólidas, el advenimiento a las leyes y la existencia de seguridad jurídica, un marco competitivo y estable para la inversión, la existencia de mano de obra calificada, entre otros. De no lograr este desafío, el deterioro secular continuará.

Fernando Marengo.

PRECIOS

*Por Martín Calveira

La inflación se sostiene en disminución aún sin un programa de estabilización integral

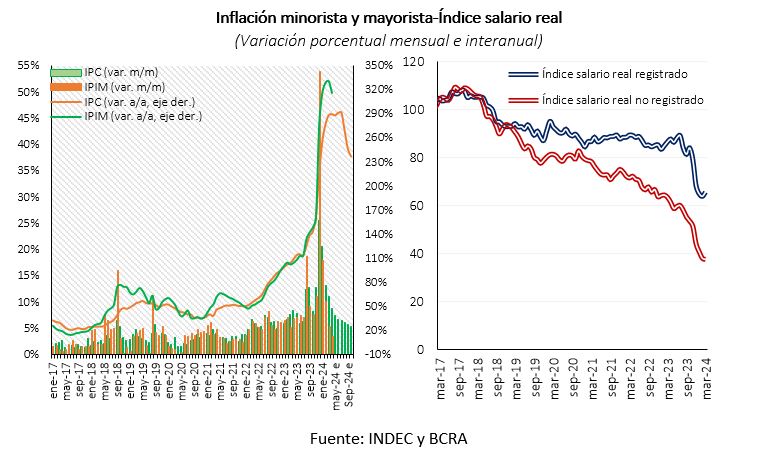

- La dinámica inflacionaria seguirá desacelerándose durante el primer semestre del año en un marco de la política fiscal y monetaria restrictiva. En efecto, la inflación de abril registró el cuarto mes consecutivo a la baja, situándose en 8,8% mensual, mientras que en términos interanuales presentó una variación de 289,4%, el mayor registro interanual desde marzo 1991.

- Las proyecciones de inflación que se derivan del REM del Banco Central registran una fase de desaceleración que se sostendría hasta fin de año. La dinámica de precios que se había proyectado en dos dígitos hasta junio y acumulando 230% anual en el año, se recalibró para establecerse en 165%.

Resumen

- La desaceleración de la inflación minorista se consolida con un nuevo mes en baja. El IPC del mes de abril registró 8,8% mensual, mientras que en la comparación interanual la dinámica del mes se situó en 289,4% lo cual representa el mayor registro desde marzo 1991. Entretanto, el acumulado del año se estableció en 65%.

- Se destaca favorablemente la diminución de diecisiete puntos porcentuales de la inflación desde el inicio de año con expectativas e inercia crecientes, más aun circunscripto en el contexto de ajustes y de gestión de salida de la represión de precios en algunos casos. No obstante, la ausencia de un programa de estabilización integral, donde la sostenibilidad se observe los tres aspectos de la política económica, monetario-cambiaria-fiscal, pone en riesgo la sustentabilidad de la política fiscal como principal factor de supresión inflacionaria.

- El mayor gradualismo en la administración de la corrección de precios relativos mediante la ralentización en las subas de servicios públicos y liberación de precios esenciales se lee más como una procrastinación inflacionaria que como una nueva represión. Esto parece conformar una estrategia de contención del IPC de corto plazo y su sesgo recesivo. Ciertamente, si bien puede utilizarse en uno o dos trimestres, se espera que el gobierno inicie un control del ajuste para reactivar la actividad e iniciar un círculo virtuoso de expansión y aumento de estabilización de la demanda de dinero, lo cual va en contra de la inflación.

- El índice de precios mayoristas (IPIM) acompaña la dinámica de los precios minoristas. En efecto, registra una desaceleración pronunciada desde el inicio del año donde la relativa estabilidad del tipo de cambio y el impacto de la gestión económica restrictiva se traducen en una desaceleración de quince puntos porcentuales en el IPIM. Concretamente, desde el 18% mensual en enero, afectado por la corrección cambiaria de diciembre, hasta el 3,4% de abril, el menor registro desde fines de 2021. Efectivamente, la ralentización de la corrección en la estructura de precios relativos limita la dinámica este índice.

- El ajuste de los salarios reales derivado de la política antiinflacionaria se evidencia como el principal efecto distributivo en la transición hacia una fase de estabilidad. Ciertamente, la caída real de los ingresos de asalariados durante el primer trimestre del año acumula 4% en el segmento formal y 15% en el sector registrado. A su vez, en la comparación interanual la contracción estimada expone una mayor brecha en la carga del costo del ajuste, evidenciando 24% y 41%, respectivamente.

- Las expectativas de mercado siguen convergiendo hacia la desinflación, en efecto el relevamiento (REM) del Banco Central se deriva que la inflación para este año se registrará en 165% lo que representa una disminución de la proyección en 27 puntos porcentuales respecto al informe del mes anterior. Mientras que en la proyección para el año 2025 la disminución sería más pronunciada hasta 51% y en 2026 se establecería en 27%. La intensa desaceleración que se proyecta deberá convivir con una actividad que no se acelere y con un nivel de inversión que esté por encima del promedio de los últimos 20 años (17% del PIB).

- En términos mensuales, las estimaciones de mercado sitúan a la inflación en un promedio de 11% para el primer semestre del año y a partir de junio los precios crecerían por debajo del 7% En ese sentido, la proyección de mayo se establece en 7,5% con una senda de disminución en casi medio punto porcentual mensual hasta situarse en 5,4% durante octubre.

- El poder Ejecutivo informó una proyección menor para la inflación minorista respecto a promedio de las estimaciones de mercado. De acuerdo al Ejecutivo, la inflación del año 2024 sería 139%. Para esto la dinámica mensual debería descender a menos del 4,5% mensual a partir de agosto y sostenerse entre el 4% y 3% hasta diciembre.

- Las expectativas sobre la inflación futura siguen constituyendo uno de los factores importantes en la consolidación de un proceso de desaceleración. En efecto, haber logrado disminuir expectativas inflacionarias que se registraban en torno a 250% anual en el inicio del año es una mejora fundamental sobre el panorama heredado cinco meses previos. Ciertamente, es una condición necesaria de primer orden pero que comienza a ceder en la necesidad de que la economía comience a despegar. En este sentido, es esperable que la política económica, sin desatender este proceso, ceda lugar para la reactivación de la actividad.

ACTIVIDAD ECONÓMICA

*Por Martín Calveira

La necesidad de definición de las reformas se vuelve a exponer ante la recesión económica

- La actividad económica continúa afectada por la dominancia de la política fiscal en su objetivo de consolidar una desaceleración inflacionaria. La reactivación económica emerge como una nueva prioridad debido al impacto de segundo orden que tienen sobre la gestión económica.

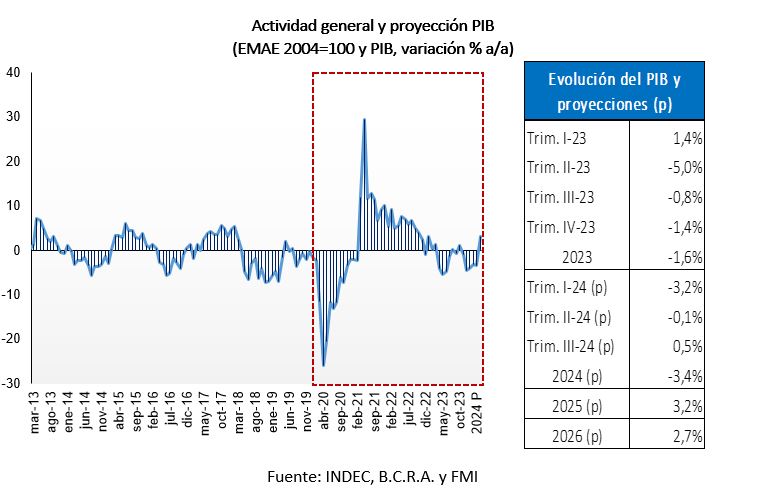

- Las proyecciones en relación a la actividad económica informan una caída del PIB en torno al 3,4% para este año. Mientras que se proyecta el inicio de una potencial reactivación económica, aunque dependiente del avance de las reformas, hacia el tercer trimestre del año en 0,5%.

Resumen

- La dominancia de la política antiinflacionaria dentro de la gestión económica debería comenzar a matizarse frente a la demanda social de reactivar la económica, pese al sostenimiento del apoyo al gobierno. La gestión de ajuste comienza a mostrar limitaciones en sus efectos integrales sobre la actividad económica, esto puede transformarse en un agotamiento social y deterioro de las condiciones necesarias para ordenar la macroeconomía, incluidos los precios relativos.

- Nuevamente debemos notar que el contexto que se espera en relación a la actividad aún tiene un nivel importante de interrogantes. Pues, el costo de una mayor demora en la gestión de reformas que se plantea en la nueva ley Bases se traduce en las restricciones adicionales que tiene la economía para su recuperación. Agregar incertidumbre a este contexto es impulsar el sesgo recesivo de la gestión de estabilización.

- Los efectos contractivos en la actividad y sus costos sociales, que principalmente recaen sobre los asalariados del sector formal y más aún el informal, son emergentes de una economía que sigue evidenciando la digestión de excesos previos. Así, la reversión de expansiones fiscal y monetaria a lo que se agrega la intensidad del orden de magnitud de los desequilibrios recibidos por la nueva administración de gobierno, constituyen efectos recesivos que deberían ser acotados en el tiempo.

- En el Relevamiento de Expectativas de Mercado (REM) del Banco Central se proyecta una retracción de la actividad para este año en -3,4%, la cual sería marginalmente menor a lo esperado por el mercado en las proyecciones del mes anterior (-3,6%). Mientras que para los años 2025 y 2026 se estimarían recuperaciones del producto del orden de 3,2% y 2,7%; respectivamente.

- En ese sentido, aunque dependiente respecto a la evolución del programa de reformas estructurales, la proyección del PIB para el primer trimestre del año evidencia disminución de 3,2%, para el segundo trimestre de -0,1% y, hacia el tercer trimestre, se registraría una variación positiva de 0,5%.

- El Indicador Sintético de la Actividad de la Construcción (ISAC) volvió a acusar el ajuste de la obra pública durante el mes de marzo y desde el cual se proyecta un desempeño similar para el segundo trimestre del año. El indicador evidenció una retracción de 42,2% interanual, representando nuevamente la mayor caída desde los meses de confinamiento del año 2020. Mientras que en el desempeño intermensual se evidenció un retroceso del orden de 14,2%. En el desagregado, los insumos de la actividad que expusieron la mayor caída interanual fueron los despachos de Asfalto (-69,2%) y de hierro y acero para la construcción (-54,3%).

- Análogamente, el índice Construya, que mide el nivel de actividad de once empresas representativas del mercado de la construcción, registró una caída interanual durante abril de 33,2%. A su vez, respecto de marzo 2024, registró una recuperación de 6,4%, acumulando en lo transcurrido del año una retracción de 33,1%.

- Respecto a la industria, el Índice de producción manufacturero (IPI manufacturero) de cobertura a nivel país, durante marzo profundizó su caída en el orden de 21,2% respecto a igual mes de 2023. Asimismo, el desempeño intermensual también evidenció una disminución de 6,3%. En lo que se proyecta para el segundo trimestre 2024 respecto al mismo período del año pasado, el 52% de los productores relevados por el INDEC estima una menor demanda interna y el 78% informa que no variará o disminuirá su capacidad instalada.

- A nivel PYME persiste la dinámica restrictiva del nivel de actividad. De acuerdo a la CAME, durante abril las ventas minoristas del sector PYME, medidas a precios constantes sobre un relevamiento a 1.276 comercios de las principales ciudades del país, moderaron su caída hasta -7,3% interanual. Contrariamente, en términos mensuales se registró una suba de 1,6% respecto de marzo. Mientras que la retracción acumulada del año presenta un descenso de 18,41%.

- En ese mismo sentido, durante abril la producción manufacturera pyme registró la mayor caída de los últimos tres meses, situándose en 18,3% a precios constantes; mientras que en la dinámica intermensual se registró una recuperación de 3,1%. Asimismo, las empresas operaron con 70,1% de su capacidad instalada en el cuarto mes del año, mostrando un aumento marginal de 0,1 puntos porcentuales frente a marzo.

SECTOR FISCAL

*Por Martín Calveira

La recalibración de la gestión económica comienza a ser necesaria

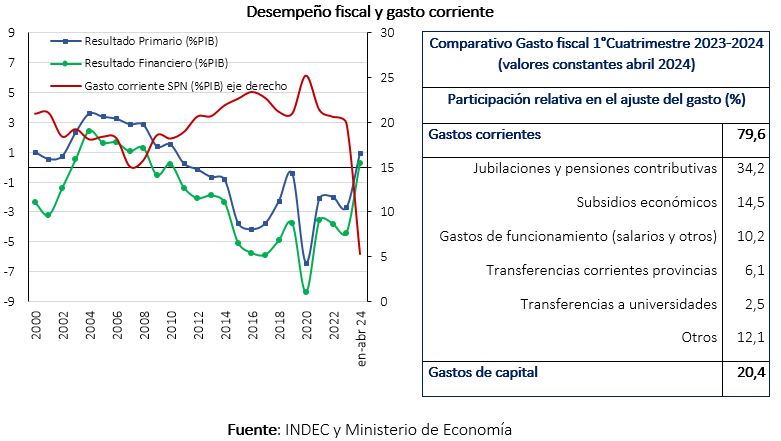

- Las cuentas fiscales consolidaron un superávit primario en el primer cuatrimestre del orden del 0,9% del PIB. Con un registro de cuatro meses consecutivos de superávit financiero, inédito desde el año 2008, se acumuló un excedente total del orden del 0,3% del PIB.

- El desempeño fiscal es claramente favorable en relación a la estabilización de la economía pero en el objetivo de reactivación deriva en una restricción que se hace cada vez más evidente. Un factor notable es el impuesto vinculado con las restricciones cambiarias de sesgo contractivo sobre la actividad, no obstante tiene un peso relativo evidente en la recaudación mensual.

Resumen

- Durante los primeros cuatro meses de 2024 el sector fiscal registró superávits primarios y financieros, lo cual no se observaba desde el año 2008. Concretamente, un cuatrimestre con superávit consolidado que no se registraba desde hace 45 cuatrimestres y donde se acumuló un excedente cercano 0,3% del PIB.

- Con una actividad económica en caída mes a mes desde agosto 2023 y que seguirá afectando a la recaudación a pesar del impuesto inflacionario, la recuperación del resultado fiscal de los primeros cuatro meses del año se deriva de la contracción de $9,7 billones del gasto (ajustado por inflación) respecto del mismo período del año 2023.

- En la comparativa interanual, el gasto corriente se ajustó 1,5 puntos respecto del PIB en relación al mismo cuatrimestre del año 2023 para representar 5,3% del PIB. En moneda constante, la contracción se registró principalmente en el gasto corriente explicando el 79,6% de la reducción. Desagregadamente, jubilaciones y pensiones, subsidios y gastos de funcionamiento (salarios del sector) explican casi el 60% del menor nivel de erogaciones (detalle en cuadro precedente).

- La octava revisión del programa del Servicio Ampliado a 30 meses del FMI fue aprobada como resultado del sobrecumplimiento de las metas fiscales, el superávit primario del primer trimestre fue cuatro veces superior al acordado, generando un excedente consolidado de U$S 1.285 millones y, a su vez, acumulando reservas internacionales por U$S 4.050 millones. Así, se espera el desembolso de U$S 800 millones en junio destinados a financiar pago de deuda.

- Dado que se proyecta una dinámica en la actividad económica, al menos para el resto del semestre, es apremiante la necesidad de que la actividad económica se reactive en aras de sustentar el superávit fiscal y de evitar una mayor profundización del ajuste del gasto. En efecto, una mayor profundidad de ajuste podría transformarse en una inconsistencia para el objetivo de reanudar el crecimiento económico luego de doce años de contracción neta del PIB.

- La persistencia de la austeridad fiscal impone un sesgo contractivo y potencial deterioro en el desempeño de las cuentas fiscales por caída real de los ingresos del sector, es decir, el límite de la licuación. Consecuentemente, el potencial desequilibrio fiscal, al no contar con financiamiento, puede redundar en mayor ajuste y/o impida la relajación de la presión tributaria. En consecuencia, es esperable que en la transición dinámica actual se readecuen restricciones a los fines de estabilizar la estabilización económica.

- Por lo tanto, la recalibración de la política económica comienza a percibirse como la nueva instancia de gestión. La consolidación del superávit fiscal y la estabilización de la macroeconomía debe derivarse necesariamente de la reactivación económica. Contrariamente, el retroceso de los ingresos fiscales derivarán en un potencial déficit, agotamiento social del ajuste, aumento de incertidumbre y reinicio de las tensiones cambiarias.

- La recaudación tributaria correspondiente al mes de abril 2024 registró $ 8.663.813 millones lo cual representó una suba mensual de 12,1% mensual y 239,6% interanual. Al observar que el peso relativo del impuesto País representa el quinto lugar en orden de recaudación aportando $ 510.247, en términos fiscales se hace poco probable la eliminación del cepo

- El desempeño de la recaudación muestra una recuperación intermensual ajustada por inflación lo cual se traduce en una mejora del poder adquisitivo de los ingresos fiscales. En concreto, mientras que la recaudación impositiva presentó una variación nominal de 12,1%, en términos reales la recuperación fue 3,3%.

- Contrariamente, en términos interanuales el poder adquisitivo de los ingresos fiscales se retrajo. Mientras que la recaudación evidenció un crecimiento de 239,6% respecto de abril 2024, la inflación interanual en ese mismo período se situó en 289,4%. En efecto, los ingresos fiscales del mes evidenciaron un deterioro anual en términos reales de 50%.

SECTOR EXTERNO

*Por Martín Calveira

Apreciación cambiaria a pesar de la desinflación

- El espacio temporal para la política económica para plantear una opción sustentable sobre el tipo de cambio se hace cada vez más estrecho. La inflación interna y la indefinición de la marcha de las reformas estructurales, más allá del ajuste, son inconvenientes para la estabilización macroeconómica.

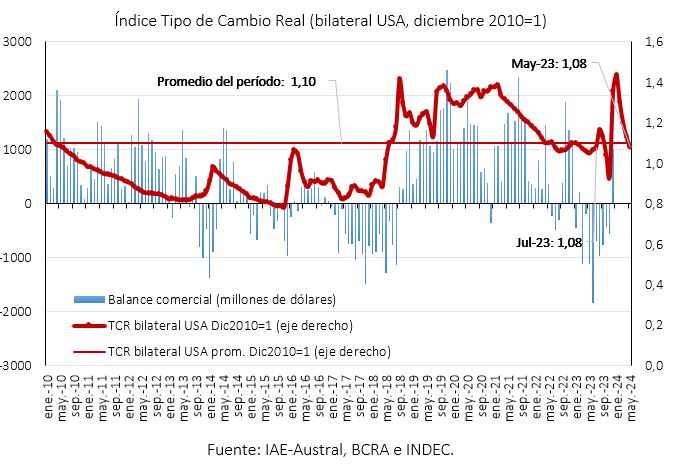

- El tipo de cambio real (base 2010=1) en lo transcurrido del mes de mayo registra una apreciación del orden del 1,5% respecto al promedio del año 2023. Se evidencia una nueva fase hacia apreciación, lo que se traduce en atrasado cambiario, a pesar de la desaceleración inflacionaria.

Resumen

- De acuerdo al informe de perspectivas del FMI, el crecimiento de la economía mundial para los años 2024 y 2025 será idéntico al que se registró en 2023, es decir, 3,2%. En ese desempeño, una tenue aceleración en las economías avanzadas, de 1,6% en 2023 a 1,7% en 2024 y 1,8% en 2025, se compensaría por una leve ralentización en las economías emergentes y en desarrollo, de 4,3% en 2023 a 4,2% en 2024 y 2025.

- Respecto a las economías de América Latina, la proyección para el año 2024 está liderada por la persistencia de la recuperación en Venezuela (4%) y el crecimiento en Uruguay (3,7%), Perú (2,5%) y Brasil (2,2%). Para el caso de la economía argentina, el FMI proyecta una retracción de 2,8%, menor caída a la estimada por el promedio de proyecciones locales (-3,4%).

- La inflación del mes de abril en Estados Unidos registró 3,4% interanual, nivel menor respecto al registrado en febrero cuando se estableció en 3,5%. Asimismo, en términos intermensuales el crecimiento promedio tuvo una variación de 0,3%. Excluyendo los precios de la gasolina y los alimentos, la inflación subyacente aumentó un 0,3% respecto al mes anterior, situando la tasa anual en el 3,6%.

- Notamos nuevamente que cualquier alternativa en relación al futuro esquema cambiario deberá ser antecedida por una mejora sostenible en la posición de las cuentas externas y de la estabilidad macroeconómica general, es decir, en precios, cantidad de dinero y actividad. Si bien el factor primario para un régimen cambiario es el influjo de divisas, el poder Ejecutivo deberá evitar el nivel persistente de incertidumbre respecto al régimen adoptado. Las experiencias recientes en otras economías, asocian la estabilidad a un sistema de flotación en lugar de los sistemas fijos.

- La brecha cambiaria vuelve a ser un factor inconveniente para la política cambiaria y para la estabilización macroeconómica. En la tercera semana de mayo la brecha respecto al tipo informal vuelve a desplazarse registrándose en torno al 30%. Mientras que la brecha con la cotización financiera (MEP) se sitúa en 20%. Hay cierto argumento sobre esta dinámica que se circunscribe luego de la decisión de recorte de tasa de interés del Banco Central y con la mayor incertidumbre de mercado en relación al proceso de reformas propuestas por el gobierno.

- Ciertamente, el interrogante sobre si esta senda de convergencia será sostenible se intensifica ante la necesidad de una nueva corrección del tipo de cambio, dado su emergente atraso, y nuevas distorsiones de precios relativos. En definitiva, la dinámica de la brecha y sus efectos distorsivos sobre la economía dependerá del control de la inflación que no solo es el control de la cantidad de dinero, sino también de la corrección de precios relativos y su sostenibilidad.

- Las proyecciones promedio de mercado que se derivan del REM del BCRA estiman nuevamente un saldo comercial positivo para este año en torno a los U$S 16.373 millones, representando un mejor desempeño proyectado de U$S 735 millones respecto a la estimación previa. En concreto, esto resultaría de un nivel de exportaciones en torno a U$S 79.067 millones, mientras que las importaciones ascenderían a U$S 62.694 millones.

- En el comparativo respecto al año 2023, las exportaciones evidenciarían una suba interanual de 18,4%, que representaría un excedente U$S 12.280 millones. Por otro lado, las importaciones se contraerían 15% lo cual constituiría una retracción nominal interanual de U$S 11.020 millones.

- La variación intermensual del tipo de cambio real (TCR) promediando mayo registra una nueva apreciación que se sitúa en 4,3% (diciembre 2010=1). En efecto, la competitividad precio que había generado la corrección cambiaria de diciembre 2023 ya absorbida por la inflación doméstica. Así, el nivel actual del tipo de cambio real se atrasa situándose en un nivel similar al de julio 2023. Esto es consecuencia del nivel de inflación, aún alto a pesar de la disminución, que distorsiona la variable real dado el esquema de crawling peg del tipo nominal.

- El tipo de cambio real (TCR) se ubica 20% por debajo del promedio histórico enero 1959-mayo 2024, acusando la licuación de la corrección de diciembre. La persistencia de la apreciación real del tipo de cambio se traduce en menor competitividad vía precios de la economía y, en efecto, dominancia de ciclos con menor dinámica exportadora que implican menor capacidad de importar y sesgan la economía hacia la recesión.

SECTOR MONETARIO Y FINANCIERO

*Por Martín Calveira

Cierta relajación temporal de la política monetaria contractiva

- La postura contractiva de la política monetaria se modifica frente a la necesidad de recuperación de Reservas Internacionales. Se agrega la necesidad de emisión endógena por el pago de interés de pasivos remunerados que, en efecto, deriva en la decisión de un menor nivel de tasa de política monetaria.

- El nivel reservas internacionales sostiene su recuperación por tercer mes consecutivo acumulando U$S 5.295 millones desde el inicio de año. La acumulación de activos externos es uno de los factores determinantes para el saneamiento de la hoja de balance del banco Central y sobre su capacidad de intervención en el mercado de cambios.

Resumen

- La desaceleración de la dinámica inflacionaria por cuarto mes consecutivo comienza a derivar cambios en la gestión de las variables monetarias, esencialmente la cantidad de dinero y la tasa de interés de referencia. Este marco de política se proyecta para el resto del año frente a la necesidad imperativa de reactivación, aunque con dependencia de lo que ocurra con la inflación, pues el gobierno la estima menor al 5% mensual a partir de agosto.

- Concretamente, en el período transcurrido desde el mes de abril la política monetaria evidenció una modificación en su postura restrictiva hacia una posición neutral como consecuencia de la intervención en el mercado de cambios y de la necesidad de seguir minimizando la creación endógena de dinero que se derivado del nivel de tasa de interés.

- Por un lado, la creación primaria de dinero durante abril detuvo su senda de ajuste debido a la compra de divisas al sector privado como principal factor expansivo ($2,9 billones). En consecuencia, la Base Monetaria en el cierre de abril registró un saldo promedio de $ 12,67 billones que significó una expansión nominal de $ 2,5 billones.

- En términos reales la variación promedio de la cantidad dinero primario evidenció una suba mensual de 9,5%, conformando la primera expansión real de dinero desde octubre 2023. Mientras que en la comparación interanual, acumula una caída de 38,2% y, como ratio del PIB se registraría en 2,6% luego de un promedio de 3,8% durante el 2023.

- Por otro lado, el control de la cantidad de dinero es un objetivo principal de la política monetaria que se lleva a cabo mediante pasivos remunerados del Banco Central. Así, la absorción de los pesos que se canalizan en los pases pasivos generan emisión endógena vía devengamiento de intereses. Por lo tanto, sostener la desaceleración de la emisión implica, al menos temporalmente, la decisión de reducción de tasas, desde ahí la cuarta baja de tasa de interés consecutiva en poco menos de dos meses para situarse en 40% nominal anual y 49,15% efectiva.

- En términos de orden de magnitud, el stock de pases pasivos en el inicio de mayo ($ 34,61 billones) implicaría la emisión de $ 17,3 billones. No obstante, luego de la reducción de tasa, la necesidad de expansión se registraría en $ 16,3 billones dado un stock de pases del orden de los $ 32,65 billones (7,5% del PIB).

- Adicionalmente, la estrategia de minimizar la emisión monetaria endógena se debe observar en el hecho de que el mayor nivel tasa del cierre de diciembre (133%) generaba un déficit fiscal y cuasifiscal que se estimaba en 14,1% del PIB. Actualmente ese resultado se estima en -4,2% del PIB, es decir, una corrección inédita de diez puntos porcentuales en términos de producto en solo cinco meses de gestión.

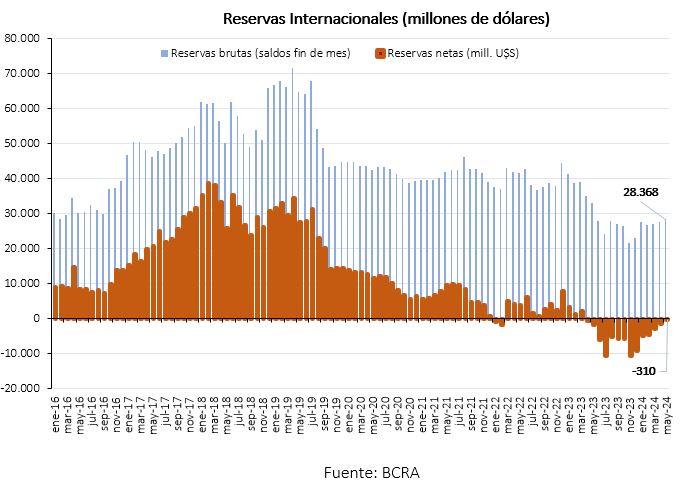

- Las Reservas Internacionales brutas se registran en U$S 28.368 millones en la segunda semana de mayo, lo que se traduce en una suba de 23% respecto de inicio de año. Asimismo, la recomposición de activos externos del Banco Central representa una recuperación nominal acumulada de U$S 5.295 millones. Mientras que en la comparación respecto de mayo 2023, aún se está por debajo del nivel de ese mes en aproximadamente U$S 4.633 millones.

- Debido a esa recuperación del nivel bruto de reservas, la estimación del nivel neto resultaría en –U$S 310 millones lo cual representa una mejora de U$S 8.820 millones en lo transcurrido del año. Resultado neto de asignaciones por derechos especiales de giro del FMI, obligaciones monetarias con otras entidades (swaps) y los depósitos por encajes en moneda extranjeras de entidades financieras.

- Se sostiene el régimen cambiario de crawling peg anunciado entorno a una dinámica de desplazamiento de 2% mensual del tipo oficial aún frente al nivel de inflación mensual promedio del año en 13,4%. El atraso del tipo de cabio nominal plantea la necesidad de nuevas correcciones pero esto por ahora no es una opción. Sería romper la regla cambiaria y generar incertidumbre principalmente sobre la sostenibilidad de actual dinámica inflacionaria. Aspecto dependiente de la celeridad de la baja de la inflación.

- El sobrecosto de financiamiento externo medido por el riesgo país (EMBI+Arg) se registró en los 1.2165 p.b. en el cierre de abril. Mientras que en la tercera semana de mayo se establece en 1.263 p.b., nivel que se traduce en una mejora sustancial respecto al inicio del año cuando se situaba en 1.900. Asimismo, se proyecta un panorama de recuperación para el mercado financiero del país principalmente por las condiciones de sinceramiento y austeridad fiscal que impulsa el poder Ejecutivo.