INFORME COMPLETO

ÍNDICE:

Panorama internacionaI: La economía mundial crece a ritmo modesto sin mayores novedades

- Panorama interno-externo: Dragones y leones: Argentina navega el cambio en sus lazos con China

Panorama interno I: Dos meses de Milei en el gobierno, ¿arranca la economía?

Panorama interno II: Situación del comercio exterior en la Argentina

Actividad económica: La actividad económica se proyecta en un escenario recesivo

Sector fiscal: Correcciones fiscales que proyectan condiciones para morigerar la inflación

Sector externo: Corrección cambiaria que se ajusta con el nivel de inflación sostenido

Sector monetario y financiero: Reordenamiento macrofinanciero y acumulación de reservas

PANORAMA INTERNACIONAL

*Por Eduardo Fracchia

La economía mundial crece a ritmo modesto sin mayores novedades

La economía mundial no muestras grandes desequilibrios después del susto inflacionario de la postpandemia que ya fue saneado. No obstante, estamos en una época de malestar y descontento que entre otras cuestiones se percibe con la democracia como régimen político otrora idealizado. Democracia y globalización fueron la panacea de los 90 pero las cosas pueden fallar, y no parece haber “fin de la historia” como planteó en su momento Francis Fukuyama.

Dos guerras complejas agravan el escenario. Son diferentes pero remiten a la misma década, la de los 40. La llegada de Israel de modo disruptivo a Medio oriente y la postura de equilibrio geopolítico que en el marco de la guerra fría empujó entonces a la URSS, ahora Rusia, a defender su espacio vital en el Pacto de Varsovia como diseño equivalente al de la OTAN.

En cuanto a la parte política internacional un año clave por la elección de noviembre donde pareciera que Trump es el ganador en los Estados Unidos. Biden es un buen contendiente pero no le alcanza, algunos especulan que su vice le puede ganar a este exuberante Trump que reniega de la democracia, es autócrata y proteccionista por momentos. Promovió las manifestaciones caóticas en el Capitolio, quiso salirse de la OTAN, cuestionó la evidencia científica del calentamiento global, entre otras cuestiones políticamente incorrectas.

Biden es cuestionado por su edad, Trump tiene solo tres años menos pero los lleva aparentemente mejor. Gobernaría Biden de ser electo con 83 a 87 años en un mundo donde los gerentes generales en promedio tiene 43 y en la ONU se da la jubilación a los 60 años.

Biden hizo un gobierno modesto pero razonable, bien perfilado en cuanto a cambio climático, derechos civiles, manejo del posicionamiento internacional, alianza atlántica con Europa, economía razonable con descenso de la inflación y bajo desempleo.

Las economías centrales funcionan. Estados Unidos va más rápido que Europa. A pesar de su deuda que es abultada ha logrado Estados Unidos esquivar la recesión que siempre está al acecho. Algunos siguen apostando por la recesión dado el nivel de la tasa de la FED que no caería pronto. Bajo desempleo con una disminución significativa de la PEA en Estados Unidos.

Europa en un virtual estancamiento con Alemania, su locomotora, en una leve recesión, Alemania sufre por los recortes energéticos, la tasa de interés alta del Banco central europeo y por la falta de exportación al ritmo que venía creciendo.

China bajó un cambio, crece al 5% que no está tan mal después de décadas de convergencia con Europa. Muchos desarrollos tecnológicos en la primera potencia del mundo por PIB a paridad de precios, tensiones fuertes con Taiwán que influyen en la geopolítica mundial. Mientras que África de a poco entrando en el radar de los mercados, los chinos especialmente interesados por las materias primas del continente donde crece más la población.

Por el lado regional, Latinoamérica merece un tratamiento más pormenorizado por países por ser la región que nos influye y mucho en ideas políticas y en política económica. Centroamérica sin mayores novedades salvo el experimento de seguridad de Nayib Bukele en El Salvador, con aceptación popular pero con un líder carismático de poca vocación democrática por lo que hizo con las elecciones donde debía excluirse.

A nivel países, Venezuela, la peor de todas, bloqueando comicios libres y pretendiendo aprovecharse del crudo que fluye en Guyana desde los últimos descubrimientos. Colombia se va consolidando con una macro estable y el país con pobreza estructural y mala distribución del ingreso. México cada vez más integrado a Estados Unidos, a pesar de un macro estable. Problemas serios de mafias, droga y corrupción. Andrés López Obrador apuntó a crecer al 4% y van al 2% en lo que lleva su sexenio.

Perú sigue creciendo con estabilidad de precios y de tipo de cambio con una política volátil. Chile ha recuperado el centro político, mal 2023 pero va a recuperar. Bolivia con internas políticas, creciendo poco pero estable. Mientras que Ecuador sigue siendo pobre con varios default y muy estable con su dólar. Se reformuló el gobierno.

Paraguay con todo para crecer. Uruguay seguramente con el frente amplio en el poder de acuerdo a la ideología más socialista y estatista de muchos uruguayos. Brasil finalmente con impacto fuerte de la agroindustria que explica la mayor parte del crecimiento. Baja inflación con Lula consolidado y Bolsonaro con resabios golpistas. Esperemos se asiente a la región y el salto largamente esperado hacia el desarrollo, superando la denominada trampa del ingreso mediano.

Existe claramente a nivel mundial una crisis de liderazgos, es una buena referencia el libro de Kissinger al respecto. La sociedad moderna tanto en países centrales como en emergentes no es una cantera de buenos líderes políticos a la altura de tantos desafíos complejos.

Eduardo Fracchia.

PANORAMA INTERNO-EXTERNO

*Por Alejandro Razzotti

Dragones y Leones: Argentina navega el cambio en sus lazos con China

La asunción de Javier Milei como presidente de Argentina marca un punto de inflexión en las históricas relaciones diplomáticas que el país ha mantenido con China por más de medio siglo. La orientación política de Milei, inclinada hacia una alianza profunda con los países occidentales, sugiere una drástica modificación en la estrategia exterior argentina, lo que genera incertidumbre sobre el futuro de los lazos entre ambos países.

China, la segunda mayor economía del mundo, tuvo un aumento en su Producto Bruto Interno (PBI) de 5.2% en 2023, en línea con sus objetivos oficiales, aunque este crecimiento es el más bajo desde 1990, si no se considera el período de la pandemia. Las proyecciones del Fondo Monetario Internacional (FMI) anticipan que el PBI chino crecerá un 4.6% en 2024 y un 4.1% en 2025, cifras que coinciden con las estimaciones de los principales bancos de inversión.

China enfrenta desafíos significativos tanto en el ámbito doméstico como en el internacional. Internamente, se esfuerza por transitar hacia una economía centrada en el consumo, gestionar la carga de la deuda de algunos gobiernos locales, superar la crisis del sector inmobiliario, abordar el envejecimiento poblacional, disminuir el desempleo juvenil, enfrentar el cambio climático y reducir las desigualdades sociales. Externamente, las tensiones comerciales y geopolíticas con Estados Unidos, se acumulan con las fricciones más suavizadas con Europa. Además, la débil demanda externa, las disputas territoriales con países vecinos, las críticas por el tratamiento a minorías y la competencia en sectores avanzados como la inteligencia artificial (IA) y las telecomunicaciones, destacan la complejidad de su posición global.

La economía china se caracteriza por centrarse en el desarrollo industrial y la promoción de sectores de alto valor agregado. El gobierno chino prioriza la política industrial enfocada en la innovación tecnológica y el desarrollo de la economía digital y la IA, buscando la autosuficiencia tecnológica. Sectores clave incluyen los vehículos eléctricos, las baterías, los paneles solares, la digitalización, la biotecnología, la robotización, los usos de IA y las energías renovables. Al mismo tiempo, son objeto de las restricciones occidentales derivadas del rediseño de las cadenas de valor globales en pos de la reducción de riesgos y del desacoplamiento.

La “Asociación Estratégica Integral” con Argentina acordada hace una década —uno de las alianzas más importantes de China con el mundo— ha visto al gigante asiático convertirse en el segundo socio comercial, el tercer destino de las exportaciones y el segundo origen de las importaciones del país en 2023. Ese mismo año se llegó a un déficit comercial de USD 9.225 millones, el mayor saldo negativo para una nación, según el INDEC.

Los intercambios comerciales incluyen soja, carne bovina, litio y mariscos desde Argentina, y productos electrónicos, maquinaria y textiles desde China, contribuyendo al crecimiento económico, pero también perpetuando un amplio déficit comercial y la primarización de las exportaciones.

La inversión china en Argentina se ha extendido a los sectores de energía (renovable y no renovable), minería, telecomunicaciones e infraestructura. Para el período 2003-2020, dicha inversión directa alcanzó un monto de unos USD 18.500 millones, conforme un reciente estudio del Diálogo Interamericano. Además, se ha habilitado el acceso al financiamiento chino y la cooperación bilateral en ciencia y tecnología, investigación espacial, educación y cultura y apoyo político recíproco en foros internacionales sobre Taiwán y Malvinas.

Sin embargo, la reciente decisión de Milei de abstenerse de unirse a los BRICS –un colectivo de 9 naciones liderado por Brasil, Rusia, India, China y Sudáfrica– sin un análisis público de sus pros y contras, refleja un sesgo ideológico que sugiere un rechazo anticipado hacia la cooperación Sur-Sur y la expansión del multilateralismo, elementos que podrían promover una política exterior más independiente de Estados Unidos y de la misma China.

El aprovechamiento de las impresionantes oportunidades que ofrece la complementariedad con China –del modo que lo lleva adelante Brasil—requiere de una comprensión cultural profunda, de prioridades claras con estrategias flexibles, de conformar las alianzas necesarias y de una comunicación eficaz junto con una adecuada gestión de expectativas.

Milei enfrenta el reto de equilibrar su ideología con una relación bilateral esencial para el desarrollo y la integración internacional de Argentina. La gestión de este vínculo es crucial no solo para el futuro económico del país sino también para su posicionamiento en un escenario mundial en transición hacia una mayor relevancia del área Asia-Pacífico.

Alejandro Razzotti.

PANORAMA INTERNO I

*Por Eduardo Fracchia

Dos meses de Milei en el gobierno, ¿arranca la economía?

En el management hay una subdisciplina en recursos humanos que trata del cambio en las organizaciones. Argentina es una organización que está en este proceso difícil para las empresas y más complejo para un país. Macri habló mucho en su gestión y después del cambio cultural del país. La determinación por cerrar la brecha fiscal va en línea con solucionar los temas estructurales de raíz, es una parte relevante del cambio. Las ideas impulsadas por Federico Sturzenegger de barrer con la estructura corporativa y prebendaria del país suman al cambio. En la visión de este economista, Argentina es enormemente estable en cuanto a la cultura corporativa y rentística. El ejemplo de los dirigentes sindicales con una media de 40 años en su cargo es un ejemplo elocuente del que esperemos sea el “ancien regime” en términos de la corrupción y el bloqueo corporativo previos a la revolución francesa.

La actividad económica está deprimida después de la recesión del año pasado muy impactada por la mala cosecha. Solo las exportaciones empujan en 2024 con precios internacionales bastante moderados. Es una suma menor que no mueve el amperímetro, se trata de una economía cerrada desde la década de 1940 con poco protagonismo exportador. El consumo caerá por el salario real muy atrasado, por un gasto público en contracción y por una inversión todavía esperando incentivos para llegar a un ratio razonable en términos de producto. Hay sectores que suman como la pampa húmeda, Vaca Muerta, litio, cobre, turismo, servicios basados en el conocimiento, pero es un aporte marginal a corto plazo. Después de 2030 cambia el asunto.

La inflación pasando por su peor momento después de la devaluación en medio de un programa de estabilización que no es integral ni está claro en sus fundamentos. Está implícito en la filosofía de este esquema para no llamarlo Programa el aporte del ancla cambiaria, la continuidad de la base monetaria desde diciembre, la apertura y la reducción del déficit fiscal a cero. Falta más ancla política que pueda influir sobre las expectativas. La que le dio Menem al Programa de convertibilidad. Se espera una inflación de 250-280% para este año, 70-90% para 2025 y 30-40% para el 2026. Es un sendero difícil que podría alcanzar recién la inflación internacional en un segundo mandato. Milei dice dos años para bajar la inflación pero parece poco probable, la convertibilidad se tomó cuatro.

La brecha cambiaria se redujo fuerte en estos dos meses de $350 para el oficial y $1200 para el blue pasamos a $800 y $1000, respectivamente. Expresa confianza esta reducción. Se espera una devaluación de 120% este año, la mitad que el salto inflacionario. El tipo real de cambio de los paralelos baja en forma sustantiva. Un dólar compra muchos menos bienes y servicios que en octubre pasado en medio de la caótica economía kirchnerista.

La reducción de gasto público se hace con el apretón monetario pero básicamente con licuación como con Massa. Pierden ingreso real los jubilados, no está claro un bono de compensación en el verano. La cláusula de ajuste que procura estabilidad en los ingresos previsionales aún no se implementó. El haber mínimo es muy bajo en relación a la canasta alimentaria.

Otro frente complejo es tarifas con una marcada convicción de sincerar en la que fracasó el tándem Aranguren Macri. Es un tema sensible, recordemos el aumento de subtes en Santiago de Chile, la reacción popular de Brasil y otros focos de rebelión. El ajuste es necesario pero con este deterioro salarial duele más frente a una región AMBA muy empobrecida. Ajuste a provincias muy decidido sin margen de negociación que le hacen extrañar al interior federal el tratamiento preferencial de Macri. Además impuestos como las retenciones, criticados por el espacio libertario, pero siempre funcionales a la caja fiscal como el impuesto país. Moratoria y blanqueo suman al ajuste fiscal junto a la caída del ingreso real de los empleados del sector público nacional.

En la visión de Milei el Estado es una organización criminal, es el enemigo. No va en línea esta concepción con las democracias de mayor ingreso per cápita donde el Estado tiene un rol protagónico. Achicar al estado no es agrandar la Nación. Es cierto que nuestro Estado es ineficiente y corrupto pero hay mucho margen para su saneamiento. La reactivación es vital para pensar en el sector real y en el crecimiento y para no quedar atrapados en ajustes.

La política es clave en este cambio ambicioso y necesario que encara Milei. Es el 80%, la economía corre de atrás con un 20% de protagonismo. El partido se juega en evitar retrocesos de negociación como el de la ley ómnibus que desaprovechó lo conseguido cuando se debatió a nivel general. Es clave asumir que la gobernabilidad está frágil en diputados, en senadores, en sindicatos, en la calle que sufre el ajuste con paciencia pero que se puede agotar con 10 años de estancamiento, en los medios de comunicación y quizás en la Corte que frene decisiones.

La política se refuerza si el Pro, dirigido por su fundador, se fusiona con LLA, es una operación difícil. Fracasó con la Alianza y con Juntos por el Cambio. Egos, diferentes visiones y tensiones al interior del Pro con un ala larretista que no entiende la agresividad sin diálogo de Milei y quiere ir más por consensos propios de líderes como Merkel, Obama o Mandela.

La línea de Milei se asocia con Trump que parece ganador en noviembre, con Bolsonaro bien vigente en Brasil, con el Estado de Israel, con Vox en España, con Meloni en Italia y con Estados Unidos. El mapa de espacios políticos se va moviendo hacia la elección de medio término. Se identifican los jugadores fusión PRO-LLA que lleva adelante las ideas de la vieja UCD de Alsogaray, peronismo K con dirigentes de baja capacidad, peronismo no K muy heterogéneo (sindicalistas no progresistas, interior del país, menemistas, conservadores populares, etc.), UCR bien en baja desde la ida de De la Rúa pero con territorio, izquierda bien marginal.

La confianza es la clave para esta transformación, la vimos en 1991 en la dupla Menem y Cavallo, y en el 2003 en el tándem Néstor Kirchner y Lavagna. Dos oasis de expansión en los oscuros años de la economía bajo democracia.

La dolarización sigue en la agenda, aunque hacerse ahora luce imposible porque solo se sumaron U$S 7000 millones a las reservas, cifra muy baja. Quedan con el régimen dolarizador contraindicaciones que ya hemos comentado en otros informes. La profesión no apoya esta decisión a nivel mundial, la receta es de un grupo marginal de académicos. El Fondo apoyará a Milei, es más afín a su ideología que el populismo K. El riesgo país en torno a 2000 p.b. expresa que no hay confianza aún, aunque el mercado empieza a creerle a Caputo por su esfuerzo fiscal.

Para la agenda empresaria es clave surfear la inflación, aprovechar en lo posible la recesión, hay mucha literatura al respecto, convivir con la tensión de una puja distributiva creciente donde se impone una cercanía mayor con la gente y una cuota diferente de solidaridad. Esperemos que el cambio pueda concretarse. La meta es emular a las economías de la región salvo Venezuela, no es tan lejana. No aspiramos a Irlanda. Con Latinoamérica es suficiente. Si sale mal es preocupante porque el peronismo K juega con las negras y puede volver. Este partido se define en la política, en las negociaciones y en los consensos.

Eduardo Fracchia.

PANORAMA INTERNO II

*Por Ricardo Carlevari

Situación del Comercio Exterior en la Argentina

Según el INDEC, el Intercambio Comercial Argentino (ICA) en 2023 fue de U$S 140.502 millones lo que significó una caída del 17,3% respecto de 2022 (U$S 169.969 millones). Esta caída fue de distinta magnitud para las exportaciones que para las importaciones.

En efecto, las exportaciones en 2023 fueron de U$S 66.788 millones, lo que representó una caída del 24,5% respecto de 2022 (U$S 88.446 millones). Esta caída se explica por una reducción del 9,7% en precio y 16,4% en cantidad. Es así como las exportaciones argentinas en volumen en 2023 se retrotraen al valor de 2004 (año base de la serie mostrada por el INDEC).

Las importaciones en 2023 fueron de U$S 73.714 millones, representando una caída del 9,6% con respecto a 2022 (U$S 81.523 millones). Esta caída se explica por una reducción del 5,8% en precio y 4,1% en cantidad.

Es así como, después de cuatro años consecutivos de superávit en nuestra balanza comercial, el año 2023 cerró con un déficit de U$S 6.926 millones. El saldo positivo de U$S 1.018 millones del mes de diciembre, fue insuficiente para compensar los saldos negativos de todos los meses de ese año con excepción de febrero y el mencionado diciembre.

Según el INDEC, en 2023 el índice de precios de exportación fue de 193,4 y el índice de precios de importación de 140,2. De este modo, el índice de términos de intercambio fue de 137,9 (4,2% inferior a 2022).

Brasil, China y EE.UU. fueron en 2023, los principales socios comerciales de Argentina, situación que se repite año tras año con una tendencia de concentración creciente. Estos tres países representaron el 45% del ICA en 2023. Los mismos explican el 34,2% de nuestras exportaciones y el 54,9% de nuestras importaciones.

Con los tres países el saldo de la balanza comercial fue negativo en 2023, siendo el de China el más alto con U$S 9.225 millones.

El mayor superávit comercial en 2023 lo tuvimos con Chile, situación que se repite año tras año. Ese saldo fue de U$S 4.217 millones.

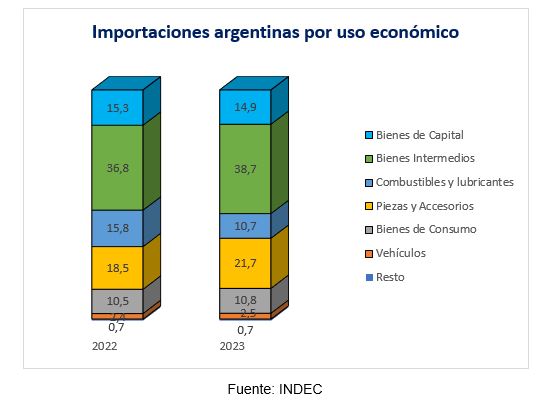

Al comparar las exportaciones por grandes rubros de 2023 con 2022 (Gráfico I) se observa una caída de 5,3 puntos porcentuales de los Productos Primarios (PP); 1,7 puntos en las Manufacturas de Origen Agropecuario (MOA); un incremento de 4,8 puntos en las Manufacturas de Origen Industrial (MOI) y de 2,2 puntos en Combustibles y Energía (CyE).

En gran medida, las caídas en los dos primeros rubros se deben a la fuerte sequía que afectó drásticamente a nuestros cultivos. Según estimaciones de la Bolsa de Comercio de Rosario (BCR), la campaña 2022/2023 mostró caídas del 54% para soja, 48% para trigo y 39% para maíz con respecto a la anterior.

En la comparación de las importaciones por uso económico, la variación más significativa de 2022 a 2023 se da en la reducción de 5,1 puntos porcentuales en combustibles y lubricantes y el incremento de 3,2 en piezas y accesorios; en gráfico siguiente:

Indicadores de comercio exterior

Para analizar el potencial exportador de un país es interesante considerar distintos indicadores, tales como las exportaciones per cápita, lo cual permite comparar en un mismo momento los valores de un país con otro y, analizando datos en distintos períodos, poder observar su variación. Otro indicador de interés es el índice de apertura que se puede obtener como el cociente entre las exportaciones y el PBI.

Al respecto, señala el economista Marcelo Elizondo -director de la consultora DNI (Desarrollo de Negocios Internacionales)- que las exportaciones per cápita de nuestro país se ubican en U$S1.882 frente a, por ejemplo, U$S5.857 de Uruguay y U$S5.044 de Chile. Agrega además, que la participación de la Argentina en las exportaciones mundiales es tan sólo del 0,25%. Con respecto al índice de apertura, manifiesta que nuestro país se ubica por debajo de la media mundial que es del 30%. Estos indicadores muestran escaso desarrollo exportador para la Argentina.

Perspectivas

Si bien lo expresado hasta aquí pareciera mostrar un panorama desolador para nuestro comercio exterior, las perspectivas para el año 2024 son auspiciosas en esta materia. Según el Banco Central, se prevé para este año que las exportaciones de los principales granos y derivados retornen al nivel de U$S 35.400 millones. Según la Bolsa de Comercio de Rosario se espera una cosecha récord de maíz con un 64% de incremento, un 26% de aumento en trigo y muy buenas perspectivas también para la soja.

Si consideramos el indicador de exportaciones per cápita comparado con Uruguay deberíamos prácticamente triplicar nuestras exportaciones actuales. Pongamos una cuota de optimismo.

Ricardo Carlevari.

PRECIOS

*Por Martín Calveira

Nueva perspectiva de gestión sobre la inflación

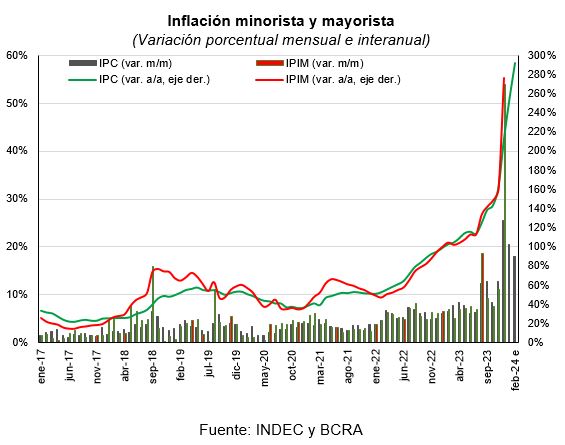

- La inflación mensual minorista de enero se registró en 20,6%. En términos interanuales la dinámica inflacionaria presentó una variación de 254,2%, constituyéndose en el mayor registro desde abril 1991.

- Las proyecciones de inflación presentadas en el REM del Banco Central plantean un marco de disminución el cual podría situarse en un digito desde el segundo semestre del año. No obstante, la dinámica de precios de la primera mitad del año configura que el nivel de inflación anual se sitúe en 230%.

Resumen

- La inflación de enero se registró en 20,6% mensual, un menor nivel al registrado en diciembre con el impulso de la depreciación del tipo de cambio. Naturalmente, el inicio de corrección de precios relativos y la incertidumbre sobre la transmisión inicial de la variación del tipo de cambio, volvieron a impulsar la dinámica entorno al 20%.

- En el comparativo interanual, el ritmo inflacionario de enero representa el mayor registro desde abril de 1991 cuando la inflación se situó en 267%, período el cual aún incluía la inercia de la hiper de 1990.

- La inflación crónica es una consecuencia directa del proceso de deterioro y desequilibrio fiscal derivado de la política económica de la gestión del gobierno precedente, factor determinante al momento de realizar un análisis sobre la coyuntura actual y el contexto inicial. Por lo tanto, la corrección del círculo vicioso expansión fiscal-ampliación de base monetaria debería tener efectos directos sobre la dinámica de precios.

- Si bien el dato de un mes no es relevante para caracterizar un proceso de dinámicamente menor, se debe destacar que es positiva la diminución intermensual de cinco puntos porcentuales en un contexto de ajustes y salida de la represión de precios en algunos casos. Por lo tanto, programa de estabilización mediante, la fase inflacionaria debería vislumbrar un descenso persistente.

- En ese sentido, se presentan dos escenarios posibles que pueden marcar un proceso virtuoso o, contrariamente, la reversión a la crisis. La alternativa más esperable se daría con el avance del set de reformas propuesto por la ley Bases y, ex post, el emergente de incentivos para la inversión agregada. Esto expondría un proceso desinflacionario y con sesgo hacia la reactivación, donde el consumo puede recuperarse con la menor escalabilidad de la inflación.

- Contrariamente al escenario precedente, de no avanzar el proceso de reformas, el ajuste fiscal podría no ser suficiente y la incertidumbre sería un potencial impulso inflacionario que se canalizaría mediante nuevas presiones cambiarias. La inversión no tendría incentivos y el consumo quedaría solo como un factor de recuperación de mediano plazo.

- De acuerdo al relevamiento (REM) del Banco Central la inflación de este año se situará en 230%. Mientras que en el 2025 la disminución sería pronunciada hasta 57,6% y en 2026 se proyecta en 32%. Esto se circunscribe a la inercia generada de los excesos monetarios de 2023 y la corrección de los precios relativos de la primera parte del año configuran la proyección anual.

- En términos mensuales, las estimaciones de mercado sitúan a la inflación en un promedio mensual de 15% para el primer semestre del año donde a partir de junio los precios crecerían en un dígito mensual. Concretamente, la proyección de febrero se sitúa en 18% con una senda de disminución entorno a dos puntos porcentuales hasta establecerse en 8% mensual para julio.

- El nivel general del índice de precios mayoristas (IPIM) acusó los efectos de la depreciación del tipo de cambio dado el componente de bienes importados en el índice y afectando la formación de precios minoristas. Durante diciembre el aumento fue 54% respecto del mes anterior, mientras que el acumulado del año se estableció en 276,4%.

- Desde ese mismo argumento, el Índice del costo de la construcción (ICC) en el Gran Buenos Aires del mes de diciembre 2023 registró una suba de 30,1% intermensual donde el componente Materiales registró un aumento de 48,3%. Asimismo, el crecimiento interanual se registró en 222,8%.

Martín Calveira.

ACTIVIDAD ECONÓMICA

*Por Martín Calveira

La actividad económica se proyecta en un escenario recesivo

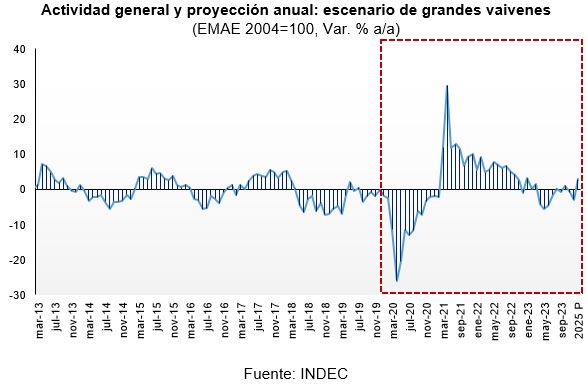

- El desempeño de la actividad económica si bien se proyecta recesivo podría exponer matices respecto a su intensidad. La celeridad de las correcciones que plantea el poder Ejecutivo podría dar lugar a una potencial recuperación de la actividad económica transcurrido el primer semestre del año.

- Las proyecciones de crecimiento registran una contracción de 3% para este año. Sin embargo, la proyección de corrección fiscal y monetaria debería despejar tensiones e iniciar una potencial reactivación económica hacia la segunda mitad del año.

Resumen

- La actividad económica sostiene una senda recesiva en el marco de una dinámica de precios que continúa en un nivel relativamente alto y frente a las correcciones necesarias de distintas variables de la economía. En este sentido la trayectoria inflacionaria seguirá afectando la actividad desde lo cual se proyecta una senda de estanflación potencial para todo el año.

- La economía podría repetir los patrones comunes derivados de un programa de reversión de las expansiones fiscal y monetaria lo que se traduce en efectos contractivos sobre la actividad y costos sociales en los segmentos de ingresos bajos y medianos afectando, al menos en el corto plazo, la demanda de consumo.

- Particularmente, el ajuste fiscal tendrá efectos recesivos de corto plazo. No obstante, no solo es prematuro evaluar el año en conjunto sino que también hay matices que pueden plantear una situación favorable para la actividad económica principalmente si se validan esos ajustes, pues la variable inversión podría mostrar recuperación durante el segundo semestre del año.

- El Relevamiento de Expectativas de Mercado (REM) del Banco Central se proyecta una retracción de la actividad de -3%, lo cual sería sustancialmente mayor a la que se registraría en el 2023, -1,5% y similar a lo proyectado por el FMI (-2,8%). Mientras que lo correspondiente a los años 2025 y 2026, se estima una recuperación de 2,9% y 2,7%, respectivamente.

- La proyección del Producto Interno Bruto (PIB) para el primer trimestre del año evidencia disminución de 3,3%, mientras que para el segundo trimestre se registraría una menor retracción en torno a -0,2%.

- En un panorama de ajuste y corrección de precios relativos, se destacan comportamientos diferenciales al observar cada sector de actividad. Así, los vinculados al mercado internacional presentan efectos positivos con un nuevo nivel de tipo de cambio, se pueden destacar los servicios vinculados al conocimiento, agro, energía y rubros industriales como aluminio y siderurgia. Mientras que los bienes y servicios no transables como los de consumo masivo y construcción, están afectados por la caída del ingreso real impulsando la retracción del PIB.

- En ese sentido, el Indicador Sintético de la Actividad de la Construcción (ISAC) cerró el año 2023 con una caída interanual sustancial de 12,2% y una retracción mensual de 8,8%. Mientras que en el acumulado del año el índice presenta una baja 3% respecto a igual período de 2022.

- El Índice de producción industrial manufacturero (IPI manufacturero) de diciembre 2023 registró una disminución de 12,8% respecto a igual mes de 2022. A su vez, la dinámica acumulada anual se situó en -1,8%.

- A nivel PYME la caída de la actividad se expone en similar nivel. De acuerdo a la CAME, durante diciembre las ventas minoristas del sector PYME, medidas a precios constantes sobre 1.256 comercios de las principales ciudades del país, disminuyeron -13,7% interanual, acumulando un descenso de -3,4% en el período enero-diciembre.

- Mientras que la producción de la industria manufacturera pyme registró en diciembre una caída interanual de 26,9% a precios constantes y en la dinámica intermensual se registró una disminución de 31,7%. A su vez, en el acumulado anual se evidenció una caída de 2,6% respecto al mismo período de 2022.

Martín Calveira.

SECTOR FISCAL

*Por Martín Calveira

Correcciones fiscales que proyectan condiciones para morigerar la inflación

- El desempeño fiscal comienza a ser favorable en el objetivo de equilibrio. El deterioro real del gasto vía inflación y los recortes de gasto corriente deberán converger en mejores condiciones para la gestión de la inflación.

- Las políticas de austeridad del nuevo gobierno son consecuencia de la gestión económica precedente. Los ensayos redistributivos sin recursos genuinos en gran parte de los gobiernos anteriores exponen la necesidad del programa fiscal actual.

Resumen

- El ajuste en la estructura fiscal se dispone a afectar el desequilibrio de las cuentas públicas y su financiamiento vía emisión monetaria. En ese marco, será determinante impulsar el aumento real de los ingresos fiscales primero con disminución de inflación y, en el mediano plazo, a través de la reactivación de la actividad.

- Si bien la ley ómnibus, que se espera tenga un nuevo intento de aprobación o se impulse vía decreto, es el instrumento de desregulación y normalización de funcionamiento del mercado para la economía que plantea el Ejecutivo. Se espera que se adicione una estrategia de estabilización de mayor claridad de anclas y metas nominales. Se proyecta a este programa luego de las correcciones de precios relativos que se están llevando a cabo.

- La alternativa a un programa de estabilización que vislumbra actualmente el gobierno es la dolarización. De ejecutarse, la política monetaria será restrictiva lo que consolidaría la imposibilidad del financiamiento monetaria del gasto, llevando a una regla totalmente rígida. El desafío no solo será contar con la liquidez para transformar el circulante sino pensar en políticas que converjan en mayores niveles de productividad en la economía.

- El orden de magnitud de los desequilibrios macroeconómicos actuales se derivan de una política fiscal expansiva del gobierno anterior desde la cual se ensayó un intento de redistribución de ingresos sin recursos genuinos que no solo emergió como inadecuada y con potenciales fases de ajuste caótico, sino que expone la necesidad de un ajuste que no podrá ser equivalente dado el deterioro social.

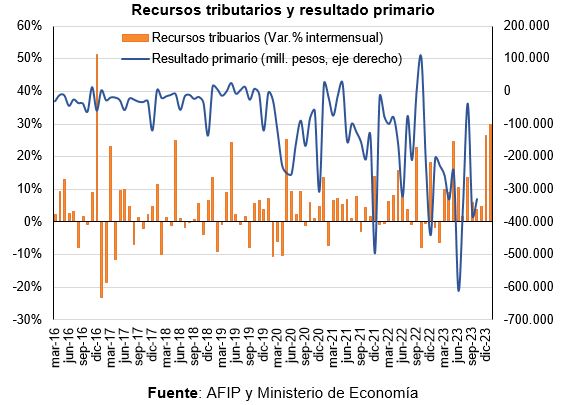

- Los ingresos fiscales de enero 2024 evidenciaron una recuperación mensual por encima de la inflación intermensual. Así, la recaudación impositiva presentó una variación mensual de 30% y 239,8% interanual, ascendiendo a $7.699.887 millones. En términos interanuales también representa una dinámica nominal mayor respecto de la inflación del mismo período.

- El poder adquisitivo interanual de la recaudación tributaria reflejó una retracción dado que la inflación interanual en ese mismo período se situó en 254,2%. En efecto, los ingresos fiscales del mes evidenciaron un deterioro en términos reales de 14,4%.

- El crecimiento mensual de la recaudación tributaria de enero vuelve a derivarse de tributos vinculados con la actividad económica. En efecto, el incremento del IVA total fue 37,1% y sobre los Débitos y Créditos bancarios de 8,4%. Mientras que los impuestos al comercio exterior (derechos de exportación e importación) mostraron una suba de 63% e Impuesto País de 50,5%. Se evidencia nuevamente una estructura de ingresos fiscales de sesgo regresivo, es decir, dominancia recaudatoria en impuestos sobre transacciones en lugar de ingresos.

- De acuerdo al poder Ejecutivo se estima que el resultado fiscal primario de enero sería superavitario y que se reestablecería, luego de diez años, el equilibrio financiero (resultado primario neto de intereses de deuda). En términos financieros se plantea un equilibrio temporal que dependerá de la consistencia del desempeño del resultado primario lo cual está determinado por la recaudación (actividad económica) y nivel de gasto (ajuste nominal y efectos del rezago inflacionario).

- Según datos de la Oficina de Presupuesto del Congreso, la mejora en el resultado fiscal de enero se debe principalmente al deterioro del gasto por efectos inflacionarios. Concretamente, en términos constantes el ajuste del gasto real en enero fue de 11,9% anual, donde los gastos primarios disminuyeron 30,8%. Dentro del gasto primario, las prestaciones sociales se contrajeron sustancialmente en 32,8% interanual y las transferencias a provincias en 53,3%. A su vez, se proyecta la anulación de un conjunto de fondos fiduciarios públicos para actividades específicas que se estimarían en U$S 2.000 millones.

- El déficit primario total del año 2023 finalmente se situó en $5.483.305 millones, representando 2,9% del PIB anual. Entretanto, el resultado financiero registró un déficit del orden de los $11.667.220 millones luego de incluir los intereses netos de deuda pública de $6.183.915 millones. Así, en términos del PIB el resultado financiero del año se estableció en -6,1%.

Martín Calveira.

SECTOR EXTERNO

*Por Martín Calveira

Corrección cambiaria que se ajusta con el nivel de inflación sostenido

- Las perspectivas de comercio externo evidencian un balance que vuelve a ser superavitario para el año en curso. La estimación de un resultado comercial positivo es de U$S 15.736 millones.

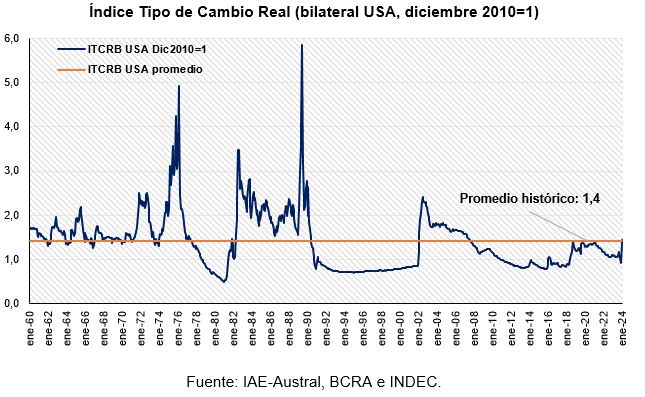

- El tipo de cambio real (base 2010=1) durante enero registró una depreciación del orden del 31% respecto al promedio del año 2023. Luego de la corrección de diciembre, el tipo de cambio real bilateral intermensual evidenció una depreciación de 6%.

Resumen

- En el mes de enero la inflación de Estados Unidos registró 3,1% interanual, nivel menor respecto al registrado en diciembre cuando se situó en 3,3%. Mientras que en términos mensuales el crecimiento promedio de precios presentó una variación de 0,3%.

- Las estimaciones de mercado proyectan un saldo comercial positivo para este año de -U$S 15.736 millones. Esto resultaría de un nivel de exportaciones de U$S 82.726 millones, mientras que las importaciones ascenderían a U$S 66.990 millones.

- En el comparativo respecto al año 2023, las exportaciones evidenciarían una suba interanual de 24%, representando U$S 15.938 millones. Mientras que las importaciones se contraerían 9% lo cual constituiría una retracción nominal de U$S 6.724 millones.

- El nivel del tipo de cambio real (TCR) promedio durante enero 2024 registró una depreciación respecto de diciembre 2023 de 6% (diciembre 2010=1), aunque sigue revirtiéndose con la inflación doméstica. Se destaca que esta variable es estimación para el comercio y la competitividad relativa de la economía nacional, pues inflaciones ascendentes respecto a países socios comerciales impulsan costos afectando la demanda internacional. En ese marco, menor dinámica de exportables implica menos capacidad de importar sesgando la economía hacia la recesión.

- El tipo de cambio real (TCR) se ubica 2% por debajo del promedio histórico enero 1959-enero 2024 lo cual se traduce, en promedio histórico, en una incipiente apreciación real.

- Luego de la modificación del tipo de cambio durante la primera semana de diciembre, la brecha cambiaria del tipo formal e informal se establece en torno al 30%, mientras que la brecha con el tipo financiero se sitúa en 40% promedio desde el inicio del año. Será importante el impacto de las medidas de estabilización sobre el valor al que finalmente se converja y la gestión del ritmo de traspaso a precios y la futura reversión.

- La dinámica de la brecha y sus efectos distorsivos sobre la economía dependerá del control de la inflación. Deberá evitarse la reversión súbita de los efectos positivos del salto cambiario sobre el comercio exterior con medidas enfocadas a la dinámica inflacionaria para evitar que el traslado directo a precios, pues esto determinará el futuro régimen monetario.

- El desempeño del comercio externo del año 2023 se tradujo en un factor restrictivo al registrarse un déficit anual de U$S 6.926 millones el cual se conformó con diez meses con una balanza comercial negativa principalmente por la disminución mensual promedio en las exportaciones de 24%.

Martín Calveira.

SECTOR FINANCIERO

*Por Martín Calveira

Reordenamiento macrofinanciero y acumulación de reservas

- La nueva política macrofinanciera intenta racionalizar y, de hecho, ajusta la liquidez de la economía. La interrupción de la asistencia monetaria al Tesoro nacional y el desarme de una parte de los pasivos monetarios iniciaron cierta estabilidad nominal a pesar del sesgo contractivo.

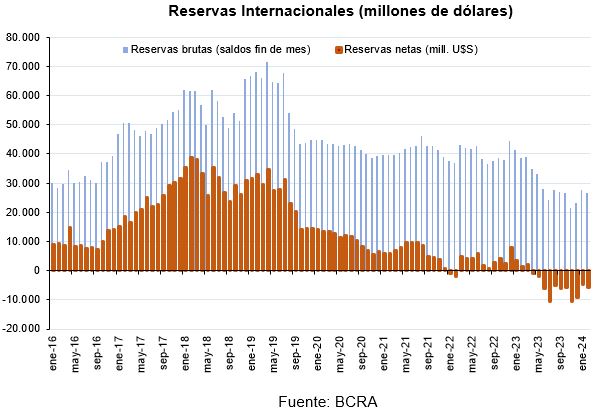

- Las reservas internacionales brutas registran una recuperación acumulada de U$S 3.430 millones desde el inicio de año. La acumulación de activos externos conforman un mejor panorama ante la decisión de un cambio de régimen monetario.

Resumen

- La autoridad monetaria ha iniciado una gestión restrictiva sobre la cantidad de dinero en sintonía con el poder Ejecutivo. Contrariamente a lo sucedido precedentemente, el sector público pasó a ser un agente contractivo de la cantidad de dinero tras reducir deuda intrasectorial (con el Banco Central) y ampliarla con el sector privado a través de nuevos títulos.

- Si bien el saldo promedio de la Base Monetaria fue de $10,2 billones, lo que implicó una expansión mensual de $1,0 billones (11,1%) a precios corrientes, al suprimirse el carácter estacional positivo de enero y si se la mide a precios constantes, se exhibiría una contracción de 12,1% mensual. En la comparación interanual, habría acumulado una caída sustancial del orden del 50% y, como ratio del PIB disminuiría a 2,9% luego de un promedio de 3,8% durante el 2023.

- La estrategia de descomprimir los pasivos remunerados con instrumentos financieros dolarizados y cambio de tenencia por parte del Tesoro está descomprimiendo el sesgo monetario expansivo heredado. En simultáneo se plantea la necesidad, en una segunda instancia, de que los excesos monetarios se digieran vía aumento de la demanda de dinero, es decir, retracción de la inflación y mejor marco para la actividad económica.

- Luego de aplicar una depreciación del tipo de cambio de 118% en el mercado oficial en diciembre pasado, durante enero se llevó a cabo la gestión crawling peg anunciada entorno a una dinámica de desplazamiento de 2% mensual del tipo oficial. En efecto, el objetivo esperable es el control de la inflación para evitar mayores correcciones aunque se espere una eventual proyección de ajuste mayor en el cierre del primer trimestre del año.

- El salto del tipo de cambio tiene efectos potenciales sobre la multiplicidad cotizaciones cambiarias y sus canales de transmisión en la formación de precios. Se intentarán contener incentivando la oferta de divisas con un potencial blanqueo, disminución del gasto fiscal (ancla) y consolidar la eliminación de la emisión monetaria.

- Las Reservas Internacionales brutas se registran en U$S 26.500 millones en la segunda semana de febrero, representando una suba de 15% respecto de inicio de año. Así, la recomposición de activos externos del Banco Central representa un aumento nominal mensual de U$S 3.430 millones.Con la recuperación bruta de las reservas la estimación del nivel neto resultaría en -U$S 4.876 millones en el cierre del primer mes del año. Resultado neto de asignaciones por derechos especiales de giro del FMI, obligaciones monetarias con otras entidades (swaps) y los depósitos por encajes en moneda extranjeras de entidades financieras.

- El nivel de tasa de política monetaria en el inicio de febrero se sitúa en 100% nominal anual, representando un descenso desde el 133% de fines de diciembre. En efecto, la tasa de referencia efectiva anual se contrajo hasta el 171,46%. En este marco, se desprende que el objetivo es iniciar un marco de minimización de la expansión endógena de este instrumento de política que se genera a través de los pasivos remunerados con esa tasa.

- Mediante la gestión de desarme de los pasivos LELIQ, compensados esencialmente por títulos BOPREAL, los instrumentos de regulación monetaria quedaron principalmente conformados por pases pasivos a un día. Estos últimos registran $ 27,7 billones en el inicio de febrero con una tasa mensual del 8,6%. Asimismo, de no haberse reducido la tasa, se estimaría un nuevo impulso monetario en $ 9 billones.

- El sobrecosto de financiamiento externo medido por el riesgo país (EMBI+Arg) se registró en los 1.950 p.b. en el cierre de enero. Mientras que en la segunda semana de febrero se registra en 1.895 p.b. Nivel menor aunque se sostiene relativamente alto, dadas las condiciones macrofinancieras de nuestro país. Se proyecta un panorama de recuperación para el mercado financiero del país principalmente por las condiciones de sinceramiento y austeridad fiscal que impulsa el poder Ejecutivo.

Martín Calveira.