Tranquilizadas las crisis bancarias, al menos por ahora, y aunado a la caída de la inflación -dado que el Índice de Precios al Consumidor (IPC) en Estados Unidos logró su undécima baja consecutiva en mayo, la inflación cayó a 4% anual, nueve décimas menos que el mes anterior y la cifra más baja desde marzo de 2021-llega una mejor perspectiva para la economía global.

Entretanto, el PBI de EEUU creció a una tasa anual de 1,3% en el primer trimestre de 2023 (segunda estimación). Está lejos de ser una buena noticia, dado que en el cuarto trimestre de 2022 el PBI había crecido exactamente el doble. Más allá de estos detalles, los mercados de la mayoría de los países se tranquilizaron.

Más aun, porque la inflación ha bajado en casi todos los países, salvo en Argentina y en Venezuela -cuya real tasa es un misterio, que parece un lugar común, pero no lo es-. En su punto máximo en este siglo, el aumento de precios en EEUU llegó a 9,1% anual en junio de 2022. Ahora, Jerome Powell y la Reserva federal, decidieron poner en pausa -hasta nuevo aviso- la suba de tasa, actualmente entre 5% y 5,25% anual. Esto, que parece un lugar común, ocurre por primera vez en más de un año.

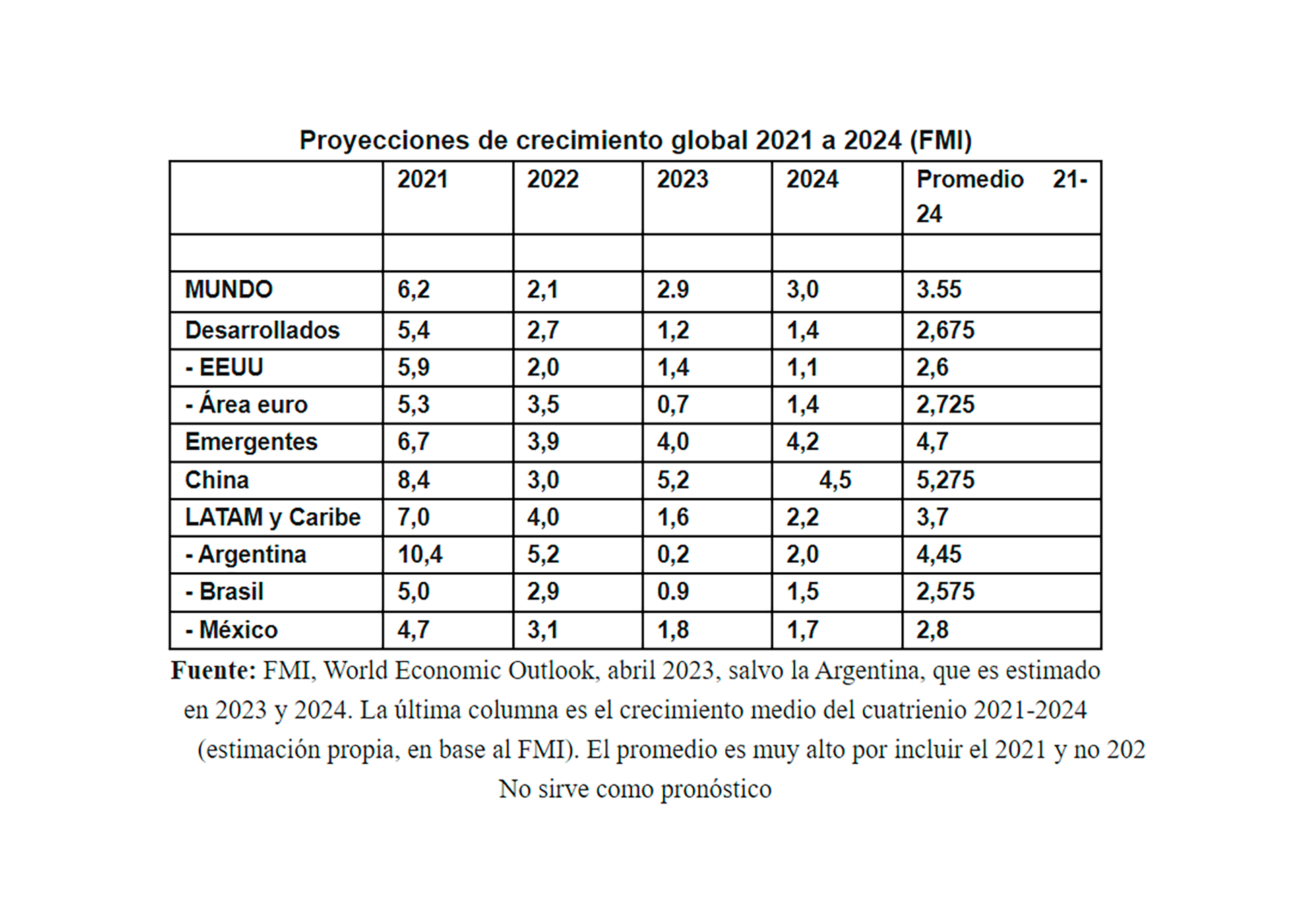

La economía global está creciendo lentamente. Si bien el FMI suele ser más optimista, no lo es para 2023 y 2024

Pero, como consecuencia, de la pandemia, de la guerra Rusia vs. Ucrania y de la inestabilidad bancaria, la economía global está creciendo lentamente. Si bien el FMI suele ser más optimista, no lo es para 2023 y 2024.

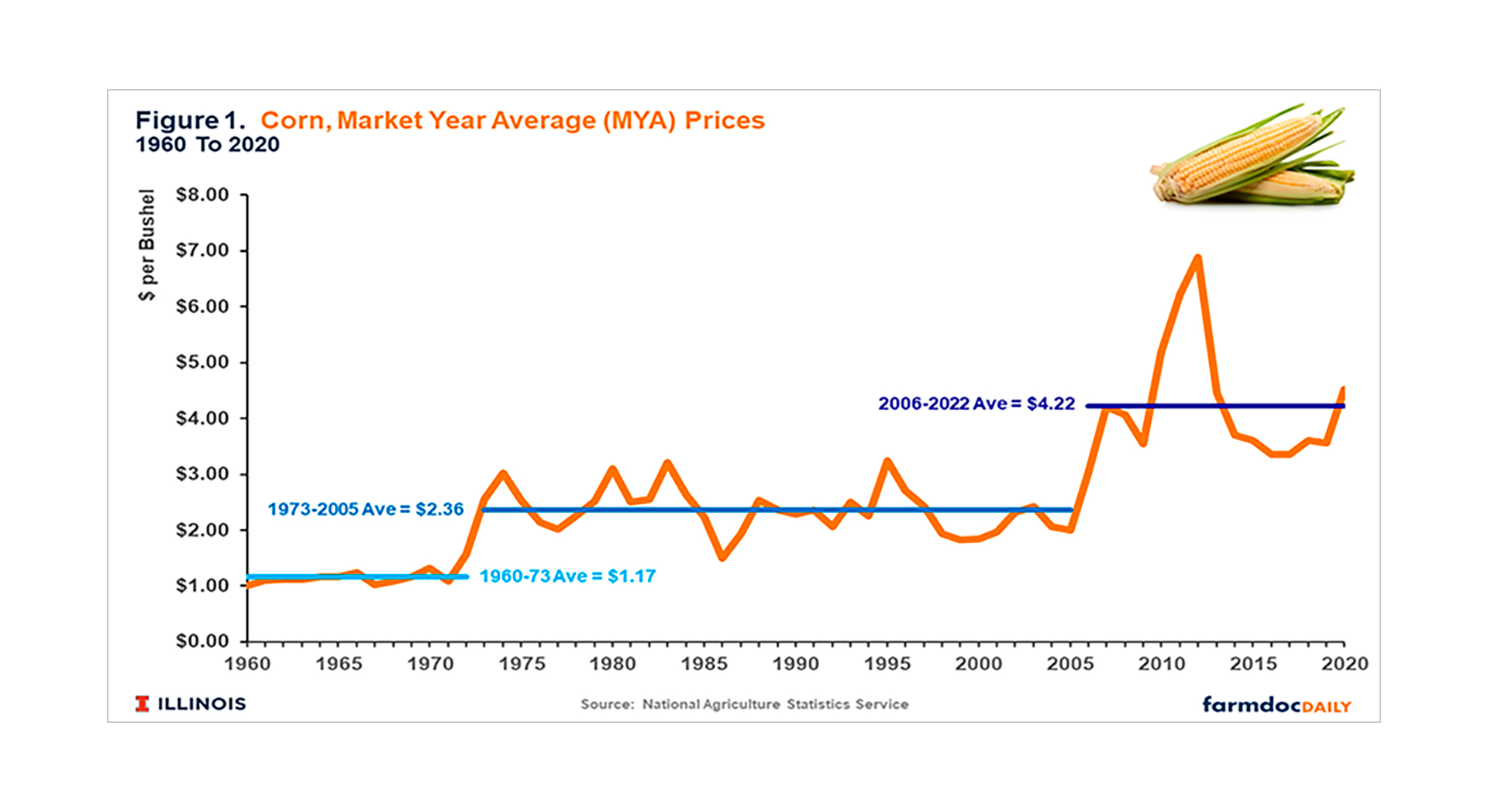

Una buena noticia para el Cono Sur es el rebote de fines de mayo y principios de junio en el precio de los productos más fuertes de la región, a saber, en ese orden, la soja, el maíz y el trigo. Fue el producto de la moderación de la inflación en casi todo el mundo y de un crecimiento mayor que el previsto, pero esas buenas noticias dependerán de que la guerra Rusia-Ucrania, al menos se estabilice y que los problemas bancarios desaparezcan.

La gran pregunta es, más allá de la tecnología, ¿cuál será el motor de demanda que nos llevaría nuevamente al crecimiento? Contrariamente a la Argentina, en casi todo el mundo prevalece una mirada de mediano y largo plazo y, como resultado, se teme mucho a la inflación, que conlleva al aumento de las tasas de la Fed y un menor crecimiento. Conviene recordar que la mayor inflación minorista fue en los EEUU fue en 1980, con 13,5% anual.

El dólar sigue en pausa, pero con tendencia a devaluarse respecto al euro, pero hay que tomar nota de la baja de la inflación en los EEUU. Puede estar pesando la enorme deuda global, pública y privada, en su mayoría, nominada en dólares de EEUU. Hay que seguir con atención la deuda global, que se acerca al 250% del PBI mundial y se multiplicó por 2,5 en 50 años o un 3% anual lineal (IMF, Global Debt Monitor 2022).

El escenario local

Podría decirse que fue una mala sorpresa que la política económica, con el nuevo ministro Sergio Massa, haya resultado en una peligrosa aceleración inflacionaria a más del 150% anual, y no hay ni programa ni lucha eficaz contra ella, jugando así con fuego.

El dólar en el mundo sigue en pausa, pero con tendencia a devaluarse respecto al euro

Es bueno recordar que, entre los 15 años transcurridos entre 1975 (“Rodrigazo”) y 1989 (hiperinflación), la inflación anual superó con largueza, el 100% promedio y la Argentina creció muy erráticamente, salvo en 1986 y 1987, por los efectos del Plan Austral.

Ahora no hay nada ni parecido y, si en las elecciones de este año triunfa la oposición, es muy probable que se intente un programa más ambicioso, aunque políticamente muy complejo y difícil.

No puede dejar de mencionarse que la evasión impositiva en la Argentina ha crecido sistemáticamente. En números redondos, en los países escandinavos dicha evasión está debajo del 10%, en EEUU está en el 15%, en Chile es cercana al 20% y en la Argentina puede estar llegando al 50%, aproximadamente. Esta situación deberá ir corrigiéndose gradualmente y resulta ser un “tesoro escondido” para racionalizar y reducir la presión tributaria y lograr el aumento de la inversión, tanto en capital físico como en capital humano, claves a su vez para el crecimiento sostenible de la economía.

Esta columna fue publicada en el Informe Mensual de IAE Business School, junio 2023.