Revista Noticias - Nota - Nota de tapa - Pag. 22

Lo que en 2019 fue un efectivo slogan de campaña, se transformó, cuatro años más tarde en una dura realidad. Tierra arrasada ya no es el título efectista de un instrumento de propaganda electoral, sino que grafica a la perfección el disparador de una crisis singular para la economía argentina, un año en que varios acontecimientos y sucesiones de políticas que postergaron soluciones se confabularon para construir un escenario complicado.

Desde 1983 la política argentina fue desarrollando una dinámica particular: los años impares, que son electorales, resultan expansivos y en los pares se amortigua el exceso de gasto para recomponer fuerzas. Pero cada cuatro años (desde 1995) los comicios son presidenciales y por eso también se van postergando soluciones impopulares, pateando deudas o ingresando en una zona de piloto automático en la que también ingresa el Congreso esperando la recomposición política de cada provincia. Otra de las herramientas favoritas fue, en todo este tiempo, atrasar el tipo de cambio, induciendo a un desbalance en el comercio exterior que pone presión devaluatoria al gobierno ingresante.

"La mala cosecha también afectará los ingresos fiscales por la caída de las retenciones previstas".

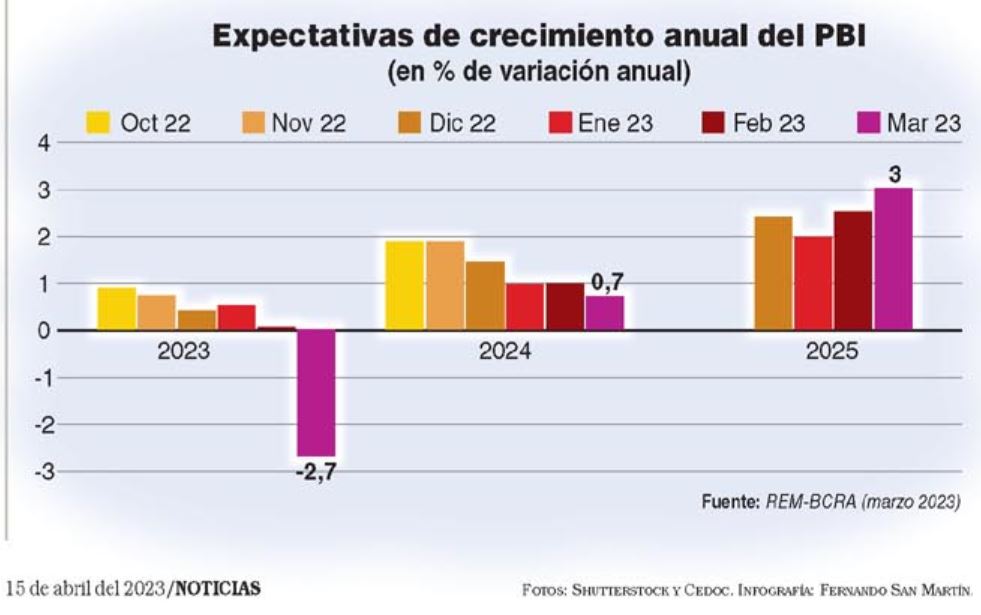

Pero 2023 vino con un doble desafío adicional: la sequía con que la corriente de La Niña coronó su tercer año consecutivo de injerencia, produciendo una merma de casi US$20.000 millones en las exportaciones y agudizando la escasez de dólares para una economía que precisaría más y no menos que el año anterior. Las proyecciones iniciales que indicaban que 2023 terminaría empatado por efecto del arrastre estadístico de un año positivo. Pero ahora esto también se recalculó y el objetivo no declarado pero inamovible del equipo económico es poder llegar, cruzar a la otra orilla y que la economía no de otra mala noticia a una campaña que no podrá apoyarse en la distribución de otros años.

TIERRA ARRASADA.

La economía durante este año debe absorber una caída de las exportaciones por la sequía que agudizó la escasez de divisas y que también afecta la cadena de producción del interior.

INFLACIÓN: EVITAR EL DESCONTROL.

INFLACIÓN: EVITAR EL DESCONTROL.

Lo novedoso de la inflación no es que muestra lo difícil de bajarla, sino que ocurre a contramano de un contexto global en el que parece haber tomado una tendencia descendente. El reciente IPC de marzo registró una suba de sólo 0,1% (un 5,6% interanual) que contrasta con el último interanual de la economía argentina: 103% para marzo. Ya la primera semana de abril, Orlando Ferreres & Asociados ya estimó que está en 2,8% por lo que no se espera que baje mucho de alrededor de la franja de entre 6 y 7% en que parece haberse estacionado.

“Proyectamos que este año tendremos entre110 y 115%, sin temor a equivocarnos. Ocurre que dentro de lo que puede ser una dinámica del 100% o más, existe un mecanismo de control para que no se desbande.

Pero otra cosa es una política antiinflacionaria”, señala Orlando Ferreres, exviceministro de Economía y con muchas horas de vuelo en tomar el pulso a las variables.

Por su parte, Javier Timerman, Managing Partner del Grupo Financiero AdCap observa que probablemente termine siendo cerca de 120% hacia fin de año y que, en este contexto, a lo mejor que se puede aspirar es a mantenerla en el nivel actual y tratar de llevarla más cerca de 6%. “Este es el escenario base y tratándose de un año electoral, habrá que ver cuanta disciplina tiene el Gobierno a nivel fiscal y como se desenvuelven las paritarias ya que dicho escenario solo puede sostenerse en la medida que los sindicatos estén alineados con lo pautado”, analiza. Fernando Marengo, economista jefe de BlackToro Global Investments también concuerda con esa cifra. “Frente a esto sólo habrá paliativos, como los acuerdos de precios para controlar. Pero no se va a implementar un programa inflacionario a ocho meses del cambio de gobierno ya que el FMI pide 1,9% del PBI de déficit fiscal contra 2,9% del año pasado (3,5% real) y eso sí lo vemos muy difícil”, proyecta.

SALARIOS: TODOS PIERDEN.

La injerencia del año electoral para los economistas consultados es un dato para tener en cuenta y muy relevante porque es más que una restricción adicional: implica postergar decisiones o adelantar otra (por ejemplo, ingresos a costa del año próximo). Pero hay una mala noticia que es difícil maquillar y en la que todos concuerdan: con diferencias, el segmento formal y el informal de los asalariados perderán su poder adquisitivo corriendo desde atrás a la inflación. “Todos pierden” señalaba Ferreres.

La economista María Castiglioni, socia de C&T Asesores Económicos, la caída del salario es grave porque cada vez más un porcentaje de la población va quedando fuera del sistema formal. “Ya en 2022 los ingresos informales aumentaron 65% contra 95% de la inflación y esto se agravará por la inflación de 2023. Eso explica por qué el poder adquisitivo va a seguir cayendo potenciado con tasas más altas (menos consumo y crédito)”, explica. Por su parte, Ricardo Delgado, presidente de Analytica, los no registrados (la mitad de la fuerza laboral) serán como en 2022 los grandes perdedores y por eso, justamente, pone en riesgo el voto más duro del oficialismo.

Sin embargo, la diferencia resulta más notoria cuando los precios viajan a 100% anual.

Para la profesora de la UCEMA Diana Mondino, además de la baja por la inflación, los salarios ingresan en un círculo vicioso por falta de capacidad de pago de las empresas que no pueden subir los sueldos y trasladar a los precios en el corto plazo. Un panorama en que el estancamiento o peor, aún, la caída en el nivel de actividad económica conspira para ofrecer una contención a la caída del poder adquisitivo.

"La actualización tarifaria y el ritmo devaluatorio también empujan el índice de precios al consumidor".

ACTIVIDAD: ZONA DE RECESIÓN.

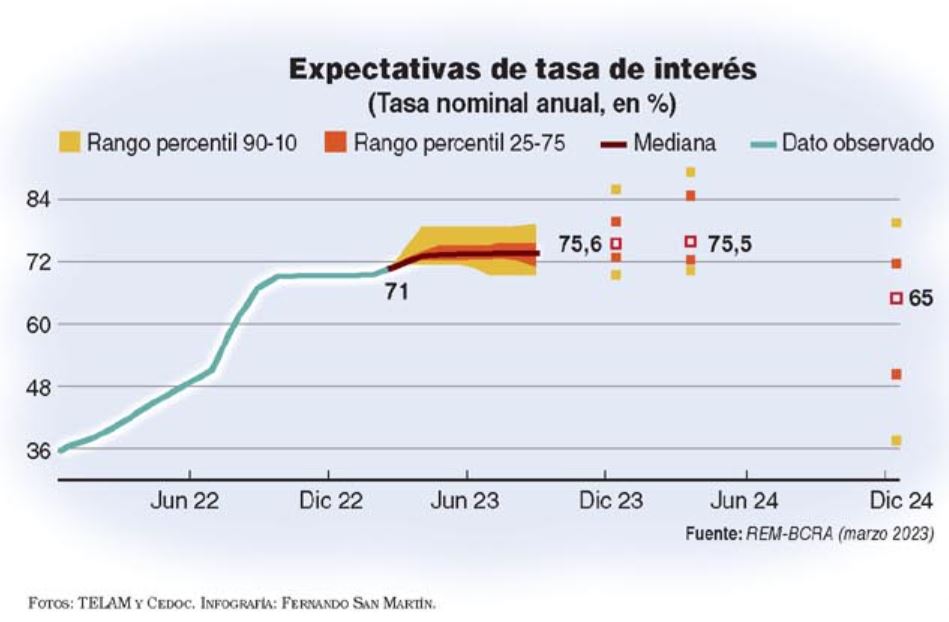

Delgado estima que la actividad económica caería 3,1% en un escenario ponderado. “La política monetaria no puede hacer más que evitar que los pesos salgan del sistema y evitar así una mayor dolarización. Además, tendrá que dar estímulo a través de la tasa de interés, con el costo en términos de actividad”, sintetiza.

Castiglioni sostiene que la actividad viene complicada por el arrastre negativo de 2022 (desde septiembre ya viene a la baja por la caída de la construcción, industria y el efecto sequía). Acá tiene que ver con tasas de interés más altas y la caída del consumo, por el lado de la demanda y la sequía, por parte de la oferta (caída de la cosecha y los servicios conexos en el interior). “Esto restará 3% adicional del PBI y por eso ya revisamos a la baja para ir a un -4,6% del PBI? siempre y cuando no estemos ante una situación desbocada”, agrega. Acentuando esta visión, Enrique Szewach, director ejecutivo del IERAL, el año se presenta recesivo, además de la sequía, por las restricciones a la importación y por la propia incertidumbre electoral que siempre lleva a postergar decisiones de consumo. “No hay forma de endurecer la política monetaria, que es hoy esclava del déficit fiscal y de la necesidad de comprar dólares a precio diferencial”, enfatiza.

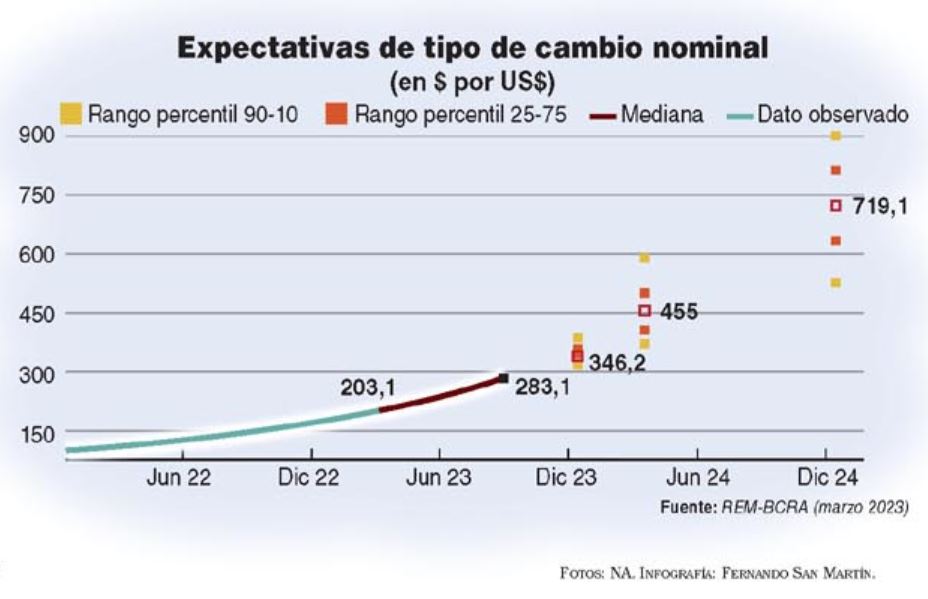

DÓLAR: POSTERGANDO LA DEVALUACIÓN.

DÓLAR: POSTERGANDO LA DEVALUACIÓN.

El dólar, siempre cuela su protagonismo. Mondino cree que el tipo de cambio, evidentemente, no es de mercado porque no habría brecha. “Lo que hay que hacer es fomentar las exportaciones y no crear más restricciones que lo único que hacen es eternizar la brecha cambiaria y postergar la devaluación”, advierte.

En su visión, esta corrección no es inmediata, con varias medidas conjuntas y coordinadas: tipo de cambio único, fomentar exportaciones, liberar el uso de los pesos para acceder al mercado cambiario.

Marengo dice que el problema que tiene la economía argentina es la falta de dólares pero la decisión de no cambiar el tipo de cambio oficial (TCO) excluye a más sectores del mercado de cambios. "Es el dólar conurbano: no mover el TCO para que impacte en la canasta básica y evitar problemas sociales.

Entonces, cada vez habrá más cepo y más brecha en función de la situación fiscal y de los vencimientos de deuda en pesos que haya hasta fin de noviembre", expresa.

Para Szewach, el año se divide en pre y post PASO y, dependiendo de su resultado, en antes o después de octubre y en si es posible una transición negociada con el eventual nuevo gobierno, en el marco de un replanteo del acuerdo con el FMI.

“Hasta las PASO es probable llegar, con más cepos y dólar soja, sin una devaluación generalizada, después, dependiendo de todo lo anterior, veo difícil evitar un ajuste cambiario más amplio” anticipa. En esa línea, Luis Sigaut Gravina, director de la consultora Equilibra, está claro que el Poder Ejecutivo quiere impedir a toda costa una devaluación a pocos meses de las elecciones presidenciales, pero sugiere que la pregunta relevante es si podrá evitarlo. “Las reservas internacionales netas (RIN) perforaron los US$ 2.000 millones, la brecha cambiaria supera 90% y pese al estímulo de liquidar exportaciones del agro a 300 $/US$, los ingresos de la cosecha gruesa serán significativamente menores a los del año pasado” muestra.

ESCENARIO: COMPLICADO, PERO NO EXPLOSIVO.

Sigaut Gravina también advierte que una transición entre los resultados de las PASO y el 10 de diciembre puede ser muy larga, incluso si un candidato presidencial “market friendly” triunfase. “Si existe una mínima cooperación y prima la responsabilidad en la mayoría de la dirigencia, se podría llegar a la auspiciosa próxima cosecha fina (trigo y cebada) de fines de 2023 con una situación socioeconómica crítica, pero no explosiva”, anticipa. Pero también apunta que el FMI es un actor de reparto: no puede ayudar más y tampoco sacar los pies del plato. “El desenlace de la trama dependerá principalmente de los actores internos”, cierra.

Eduardo Fracchia, director del Área de Economía del IAE Business School, en este fin de ciclo, la relación con el FMI se podría calificar de “light”: un organismo que trata de ayudar y de no tensar la cuerda mientras el Gobierno intenta cumplir infructuosamente con la meta del déficit fiscal primario (más cerca de 3% y no de 1,9% comprometido).

A Fracchia todo le recuerda a la época previa al Rodrigazo (1975) por la cantidad de distorsiones que un plan de estabilización también tiene que corregir. En cambio, Timerman dice que la gran diferencia con las crisis de 1989 y 2001 es que, en aquellos años hubo un colapso que obligó, pero a la vez permitió tomar medidas de fondo. “Creo que la situación se parece más a 2015, donde se llegó a las elecciones evitando un colapso, pero con un deterioro mayúsculo: el nivel de reservas, la inflación, la pobreza, son problemas que estaban presentes en ese entonces, pero sin un evento explosivo”, concluye.

Marcelo Elizondo, director de DNI Consultores está convencido que ningún fin de ciclo es igual a otro.

“Hay componentes parecidos al ‘75, al ‘89 pero quizás lo menos parecido es al de 2001. Hay problemas de conflictividad social, de subinversión, de pérdida de reputación internacional, caos fiscal (gasto público alto y obstructivo de la actividad privada) y el Fondo acompañará este año por no debilitar al gobierno saliente en lugar de soltarle la mano para espenes rar negociar con la nueva administración”, remarca. En esta visión, Argentina agotó su modelo de organización económica pero no produjo un colapso total por las intervencio nes que reprimen variables, pero que tampoco deja funcionar normalmente ese mismo modelo. No se murió, pero no puede andar. Con este modelo no puede tener crecimiento económico ni generar empleo o bienestar. El nuevo gobierno tendrá muchos desafíos: le pedirán que haga algo y que el enfermo vuelva a caminar.

En síntesis, como pocas veces, hay un gran consenso en el diagnóstico de los economistas consultados y también el Relevamiento de Expectativas de Mercado (REM) que todos los meses realiza el Banco Central entre 40 participantes (26 consultoras y centros de investigación locales e internacionales y 14 entidades financieras de Argentina): un año bisagra entre un esquema agotado e impotente y uno futuro en el que, seguramente, volverán a disentir al elegir los caminos a tomar. Pero esa será otra historia que se irá escribiendo a medida que las urnas van dirimiendo los resultados.

TRISTÁN RODRÍGUEZ LOREDO

trloredo@perfil.com

@trloredo