En el cierre de la semana, los dólares alternativos cedieron desde sus precios máximos y también hubo toma de ganancias para acciones y bonos luego de que el Banco Central subiera en 1.000 puntos básicos su tasa de referencia, en un intento por frenar una escalada inflacionaria y la devaluación de la moneda.

Ya desde el miércoles, el ministro de Economía, Sergio Massa, había instado a una firme intervención en el mercado de bonos, con la intención de bajar las cotizaciones bursátiles del dólar debajo del umbral de los $450, con anuencia del Fondo Monetario Internacional (FMI). Básicamente, el BCRA, que cuenta con títulos públicos del canje en su activo, compró bonos a cambio de dólares, y también vendió bonos a cambio de pesos. De esta forma hizo retroceder las cotizaciones de los títulos públicos en pesos y impulsó al alza la de los mismos bonos cotizados en dólares, con lo que redujo en más de 30 pesos las paridades del “contado con liquidación” y el dólar MEP.

Dicha operatoria fue coordinada por vicepresidente de la autoridad monetaria, Lisandro Cleri, el hombre de confianza de Massa en el Central. La caída de los dólares bursátiles se “transmitió” al mercado paralelo.

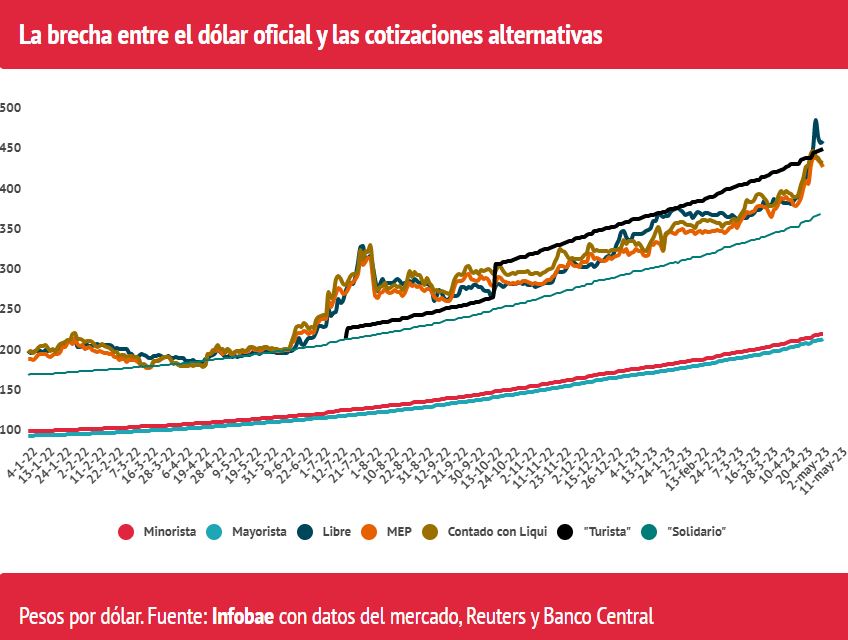

El dólar libre, que había tocado un récord nominal de $497 el martes al mediodía, finalizó el viernes ofrecido a $469 para la venta. En la semana plasmó una ganancia de 27 pesos o 6,1%, que se amplió a 74 pesos o 18,7% a lo largo de abril, mientras que en el acumulado de 2023 ascendió 123 pesos o un 35,5%, por encima de una inflación estimada en el 31 por ciento.

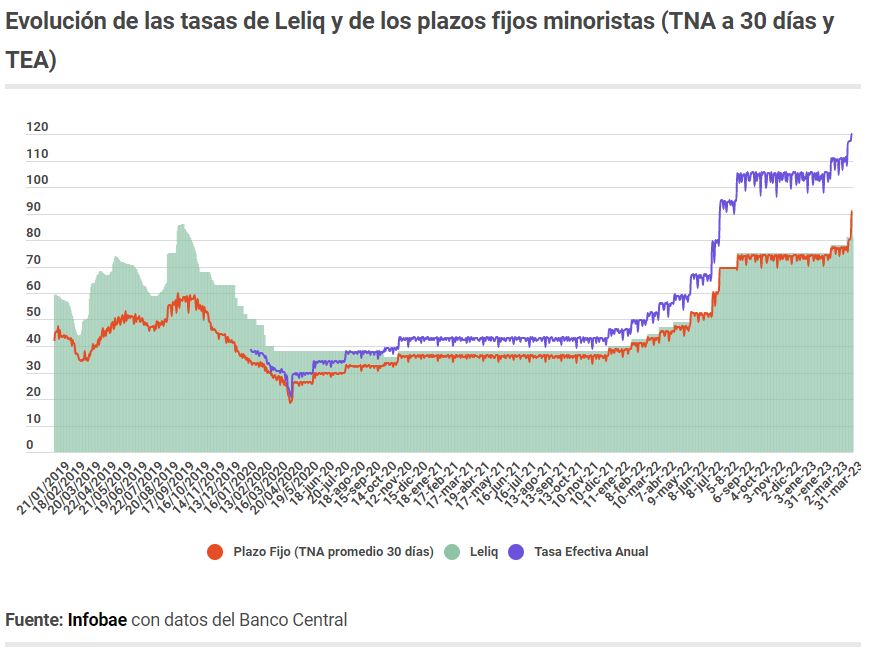

El Directorio de la autoridad monetaria incrementó de manera inusual el rendimiento de las Leliq (Letras de Liquidez) a un 91% anual (TNA), desde un 81% previo en su tasa de política monetaria.

Simultáneamente y con la idea de impulsar el ahorro en pesos, el BCRA también elevó la tasa mínima garantizada y triplicó el monto imponible sobre los plazos fijos de personas humanas.

Un rendimiento del 91% TNA equivale al 140,4% como tasa efectiva anual (TEA), frente a las proyecciones de analistas que ubican una inflación anual en torno al 120% para 2023. Una tasa real positiva es uno de los puntos convenidos entre Argentina y el Fondo Monetario Internacional (FMI) en un último acuerdo.

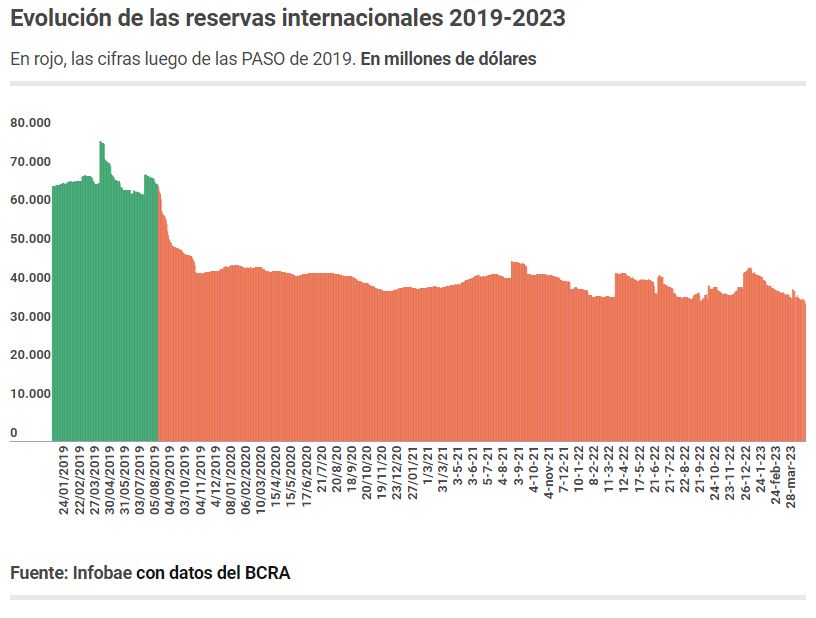

El BCRA no logra acumular reservas

El esquema del dólar soja 3 no está aportando un volumen de divisas importante si se lo compara con las otras dos ediciones del Programa de Incremento Exportador en septiembre y diciembre de 2022. Por operaciones con dólar agro, se liquidaron USD 1.620,6 millones en abril, mientras que el BCRA anotó en el cuarto mes del año un saldo a favor neto de solo USD 33 millones por su intervención en el MULC. En la semana la entidad monetaria completó un saldo neto vendedor de USD 49 millones, con ventas las últimas tres ruedas operativas.

“Los bajos niveles de liquidación mediante el Programa de Incremento Exportador y la intervención en el mercado de dólar paralelo presionan el bajo nivel de reservas netas del Banco Central. La ampliación de la brecha entre el Dólar Agro y el contado con liquidación debilita el atractivo de participar en el programa, lo cual sumado a la reciente consumición de los escasos dólares que posee la institución en sus reservas -destinados a las compras de bonos en dólares con el objetivo de controlar el dólar paralelo- inquieta al mercado e intensifica las dudas sobre el futuro de las arcas del BCRA”, evaluaron los expertos del Grupo IEB (Invertir en Bolsa).

Martín Calveira, economista investigador del IAE de la Universidad Austral, explicó que “la coyuntura acelera su deterioro determinada por el nivel de expectativas e incertidumbre en el marco de un proceso de gran indefinición. El deterioro se traduce en presiones cambiarias que se trasladarán al ajuste de precios de la economía. Los ajustes de precios en alta inflación no responden esencialmente a factores económicos, sino a comportamientos inerciales ante la indefinición e inacción de la política económica”.

“En este contexto habitualmente se ajustan precios con mayor frecuencia y se acortan los horizontes temporales de los contratos lo cual no es esperable ante la aceleración inflacionaria. En efecto, la economía sostiene un comportamiento de sesgo cortoplacista en la formación de precios y el comportamiento de los agentes se sensibiliza hacia las sobrerreacciones”, añadió Calveira.

Desde el BCRA también se apeló a una aceleración del “crawling peg” o devaluación controlada. El dólar mayorista cerró abril con un alza de 6,5% mensual, a 222,68 pesos. “En la semana que acaba de finalizar el tipo de cambio mayorista subió 4,15 pesos (+1,9%), la corrección semanal más alta desde agosto 2019″. Así, la brecha cambiaria con el dólar libre quedó en 109,4%, tras máximos de 125% el martes 25.

“Dichas medidas, junto a eventuales nuevos incentivos a la oferta y restricciones a la demanda, se suman a las mayores intervenciones recientes que han logrado por el momento desinflar desde los máximos a los dólares financieros y libre, un respiro que buscaría ganar tiempo para conseguir divisas genuinas y así intentar regular el proceso de mayor dolarización preelectoral y por mayor emisión que seguiría -más allá de efímeros respiros- su curso”, opinó el economista Gustavo Ber.

Subieron las acciones, cedieron los bonos

Los días turbulentos en los segmentos cambiarios no alteraron la marcha positiva de las acciones argentinas, que siguen capturando demanda como cobertura antes de las elecciones. Solo la fuerte suba de las tasas empujó a una parcial toma de ganancias.

El S&P Merval de la Bolsa de Comercio de Buenos Aires finalizó con un balance ganador de 2,4% en pesos, y de 2,8% en dólares “contado con liqui” en la semana. En los 297.960 puntos, el panel líder quedó cerca de su récord nominal intradiario apenas sobre los 307.000 puntos. En lo que va de 2023, el S&P Merval sostiene una ganancia de 47,4% en pesos y de 11,9% en dólares.

Los bonos en dólares, plaza donde intervino el Gobierno para frenar a los dólares bursátiles, finalizaron estabilizados en la comparación semanal (-0,6% promedio), aunque finalizaron abril con caída promedio de 4,4%, con bajas más pronunciadas para los títulos del tramo corto (Globales 2029 y 2030), con descenso del 7% mensual. Entre los títulos públicos en dólares con ley local, en abril se desplomaron los Bonares 2029 y 2030, que se hundieron 10% y 12%, respectivamente.

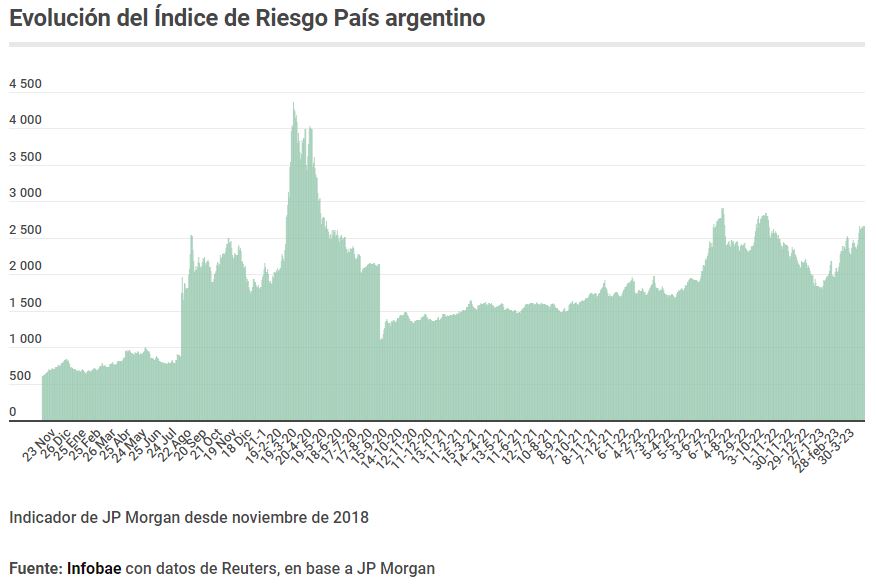

El riesgo país de JP Morgan terminó abril en 2.656 puntos básicos para la Argentina, con una suba de más de 400 puntos en abril. En la semana el riesgo país avanzó 44 unidades.